自営業の方は国民年金に加入することになりますが、会社員が加入できる厚生年金と比べると年金額・保障の面で劣っているのが現状です。そのため、会社員の人よりも民間保険の必要性が高くなります。

そんな訳で、このページでは個人事業主の方にお勧めの生命保険をご紹介していきたいと思います。

絶対に欲しい!という生命保険と、あれば良いかな・・という生命保険の両方を紹介していますので、自営業で生命保険を検討している方は良ければチェックしてみてください。

自営業の人は保障と年金が弱いのが現状なので、そこを補強しよう!

自営業者が加入する国民年金は会社員が加入する厚生年金と比べ、将来貰える年金額が少ないし、保障の面でもかなり劣っているのが現状です。

では、国民年金と厚生年金はどのような違いがあるのか、ここで一度確認しておきたいと思います。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 65歳からの年金額 | 780,100円 (平成28年度、満額時の金額) | 約200万円 (月収40万円の場合) |

| 障害年金 | ・障害基礎年金のみ ・年金額は780,100円~ ・障害等級1級・2級で貰える | ・障害基礎年金に加え、障害厚生年金も上乗せされる ・人によりますが130万円~200万円くらい貰える ・障害等級1級・2級だけでなく3級も対象 |

| 遺族年金 | ・遺族基礎年金のみ ・年金額は780,100円+子の加算 ・子のある配偶者のみ貰える(子の定義は18歳年度末まで) | ・遺族基礎年金に加え、遺族厚生年金も上乗せされる ・遺族厚生年金は再婚しない限り、ずっと貰い続けられる ・人によりますが、子供がいれば150万円以上貰える ・子が独立後も、遺族基礎年金の代わりに中高齢寡婦加算が貰える |

| 健康保険 | ・傷病手当金がない ・出産手当金がない | ・ケガで長期休暇した場合、傷病手当金を受け取れる ・産前産後休暇で給付金を受け取れる |

上の表はちょっと内容が難しいかも知れませんが、簡単に言うと「国民年金の年金額や保障は、厚生年金の半分または3分の2くらいしか与えられていない」と言えるくらい内容に差があるのです。

年金額も大きく異なりますが、さらに夫に万が一のことがあった場合の障害年金・遺族年金も厚生年金と比べるとかなり保障内容が落ちているのが分かると思います。

自営業の人はこの部分の保障を強くすることで万が一に大きく備えることができるようになります。この部分を保険で補うことで、毎日の生活にかなり安心感が出てくることでしょう。

自営業に絶対お勧めの生命保険

ではでは、ここからは自営業の人に出来るだけ検討して欲しい生命保険を紹介していきます。

収入保障保険(お勧め度:★★★)

自営業の人に特にお勧めしたいのが収入保障保険です。これはサラリーマンの人にももちろんお勧めですが、自営業の人には特にお勧めとなります。

収入保障保険と言われてパッとイメージできる人は少ないと思いますので、いくつか特徴となるポイントを挙げてみたいと思います。

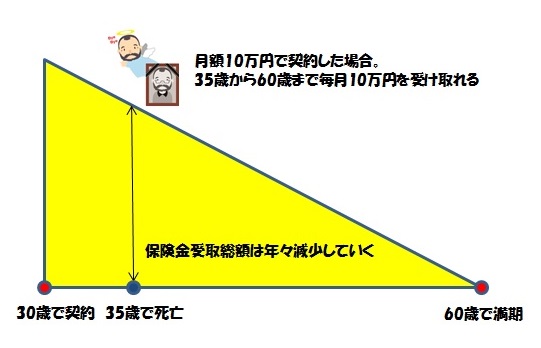

- 保険料が非常に安く、契約時のままで変わらない

- 夫が死亡した場合、満期(例えば60歳)まで毎月お金を受け取り続けることができる

- 年が経つにつれて保険金(年金)の受取総額が減っていく

言葉だけでは分かりにくいと思いますので、図も用意しました

収入保障保険はこんな感じのイメージの保険となります。

基本的に子供の成長につれて必要保障額はどんどん減っていきますので、この仕組みの方が無駄がなくて合理的だと言えます。定期保険のように保障金額が一定ではない分だけ、保険料が安くなっているという感じです。

子供が独立するまでの死亡保障としては、今のところは収入保障保険は最適なのではないかと思っています。個人的には、一番最初に検討して欲しい保険です。

収入保障保険のお勧め商品が知りたい方は、こちらのページでランキングを紹介しています。興味がある方は是非ともチェックしてみてください。

⇒収入保障保険 おすすめの比較と評価ランキング

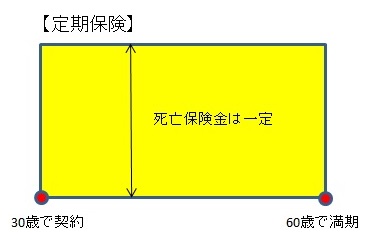

定期保険(お勧め度:★★★)

自営業の方には定期保険もかなりお勧めです。もちろん会社員の方にもお勧めですが、遺族年金の差が大きいため、自営業の場合はより重要になります。

基本的に収入保障保険とよく比較される定期保険ですが、商品のイメージとしては以下のようになっています。

収入保障保険が年齢を重ねるごとに保険金総額が減っていくのに対し、定期保険は最初から最後まで一定の保障額を維持しています。

そのため、満期前であればいつ死亡しても決まった保険金を受け取ることができるようになっていますが、その分だけ収入保障保険よりも保険料が高くなっています。

この2つは、両方入るという選択をする人は多くありません。保険の性質、というか保障の目的が一緒のため、どちらか一方に加入するパターンが多いです。

この2つをより分かりやすく理解するために、以下の表を用意しました。

| 項目 | 定期保険 | 収入保障保険 |

|---|---|---|

| 保険料 | 安い | 凄く安い |

| 貯蓄性 | ×(掛け捨て) | ×(掛け捨て) |

| 保険期間 | 10年更新、60歳満了など | 60歳満了など |

| 保険金受取額 | 高くて一定 | 初めは高いが、年々減少する |

| 支払方法 | 一括 | 年金、一括、一部一括 |

| 主な目的 | ・子供が就職・独立するまでの教育費 ・老齢年金支給されるまでの遺族の生活費 | |

このようになっています。

で、どちらを選ぶかが悩みどころとなるのですが、個人的には保障の無駄がなくて保険料が安い収入保障保険に一票を投じたいと思います。

理由についてはこちらのページで考察しています。

⇒定期保険と収入保障保険はどちらを選ぶべき?

どちらがいいのかを判断するのは難しいものですが、迷ったら収入保障保険を選べば間違いないのではと思っています。

ただし、定期保険は主婦の女性たちからかなり高い人気を得ています。理由は定かではありませんが、旦那に万が一があった時に一度に多くのお金を受け取れる定期保険は保険ショップでも高い人気があるようです。

もしも子供が独立した後の生活費もたくさん確保しておきたいという場合は、定期保険を検討するのもお勧めです。

定期保険のお勧めはこちらのページで紹介しています。

⇒定期死亡保険 おすすめの比較と評価ランキング

所得補償保険(就業不能保険) お勧め度:★★☆

事故などで就業不能の状態になった時に、毎月保険料を受け取れる保険が所得補償保険(就業不能保険)です。正直いうと生命保険のジャンルではないのですが、話の流れ上、ここでも紹介しておこうかと思います。

会社員の方は厚生年金の(優遇された)健康保険なので、ケガで働くなくなっても「傷病手当金」のおかげで毎月一定額の保障を受け取ることができます。また、障害年金を受給するような酷い怪我の場合は障害厚生年金が受け取れるため、かなり手厚い保障を受けることができます。

対して自営業の場合は国民健康保険のため、傷病手当金の制度がありません。そのため、怪我をして働けない期間がある場合、その期間はまるまる収入がないということになります。医療費もかかる上に収入がないのはかなり痛いですね・・。

また、障害等級1級・2級に該当する場合は障害基礎年金が受けられますが、こちらも会社員の障害厚生年金と比べると保障は十分とは言えません。

そのため、自営業の場合は事故などで働けなくなった時の保障が頼りないのが現状なのです。そこをフォローしてくれるのが所得補償保険のため、自営業に限っては必要性がかなり高いと言えるのです。

ただし、うつ病などの精神疾患は対象外であったり、そもそも保険金受け取りのための審査がかなり厳しいという話も聞きますので、「就業不能になった場合には絶対的にお勧め!」と言える訳ではありません。ですが万が一の保障にはなりますので、「あれば良いかな」となる保険と言えます。

経済的に余裕があるのであれば、検討してみるのも良いでしょう。

自営業の人は年金の問題についても考えておこう

生命保険ではありませんが、国民年金加入者は将来の年金額が少ないです(満額で780,100円)。そのため、子供が独立するまでの生命保険だけでなく、65歳以降の年金生活についても今から準備しておくことが重要となってきます。

個人年金保険がお勧めなのかな?と思う方も多いでしょうが、自営業の方はもっとお得で使える共済や年金制度がありますので、まずはそちらを利用するようにしてください。民間の個人年金保険はその後でも良いでしょう。

自営業の方の年金の問題についてはこちらのページで色々と対処法や解決方法を書いていますので、良ければ参考にしてみてください。

⇒国民年金(老齢基礎年金)だけでは老後の生活は厳しい!必要になる貯金額と、お金と保障を増やす方法を教えます

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索していますので、興味がある方はLINEの方でご質問を。ラーメン、焼肉、テニス好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク