収入保障保険を契約する際に、ほとんどの人の疑問に挙がるのがこの「最低支払保証期間って1年、2年、5年、10年とあるけど、私は何年にすればいいの?」という点です。

これに関しての情報を探している人はかなり多いです。というのも、保険会社ではあまり明確な答えを書いていないからです。

そんな最低支払保証期間について、このページでは「よりベストな年数はどれか」について考察していますので、良ければ参考にしていってください。

最低支払保証期間とは

「最低支払保証期間」については色々な会社の収入保障保険のページで触れられているので、ここでは細かい解説は省かせていただきます。

凄く簡単に言うと

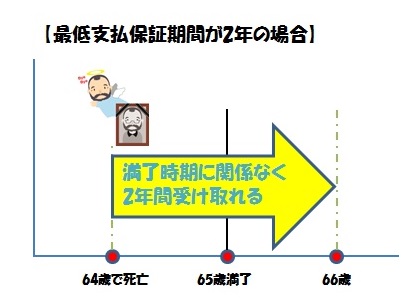

保険期間満了まで2年を切った場合で、旦那さん(この場合は契約者)に万が一のことがあった場合、年金を2年間受け取れるというものです。

つまり、保険期間満了が1ヶ月に迫っている場合でも、その時点から2年間は毎月受け取れることを保証してくれる契約です。

契約期間が少なくなるほど保険金の受取総額が減っていくという性質を持っている収入保障保険ですが、「最低でも○百万円は受け取れますよ!」というラインを決められるのが「最低支払保証期間」ということですね。

当然ながら、年数を長く設定することで万が一の場合の保険金受取総額が多くなることに繋がりますが、その反面として最低支払保証期間の年数が長いほど保険料が高くなる性質を持っています。

一部の条件を除いて「1、2年などの短い期間」がお勧め!

では、最低支払保証期間を何年にするか?についての正解をお答えしましょう!・・と言いたのですが、実は状況によってベストな選択が少し変わってきてしまいます。

基本的には1年や2年などの、その保険で一番短い年数で契約するのが良いと思いますが、そうでないパターンもあると私は考えています。

以下にありがちなパターンでのそれぞれの選び方を載せておきましたので、それを参考にしていただければと思います。

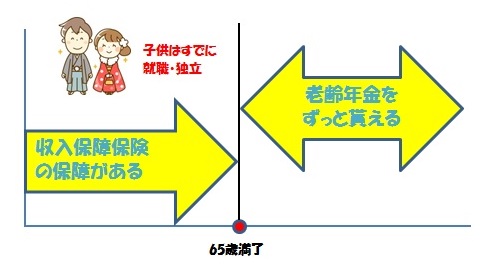

パターン.1 妻が年金を貰える65歳を満了とした場合

これは妻が65歳になるまでの生活を収入保障保険で保障し、65歳からは老齢年金生活に移行する予定という一般的な家庭の選択方法です。65歳の時点ですでに子供は独立・就職していると考えます。

この場合は、最も少ない期間である1年、もしくは2年(保険会社で選択できる一番短い期間)で契約するのが良いのではないかと考えられます。

理由は、このパターンでは「保障のない期間が無い」からです。どの時点で問題が起こったとしても、本当に生活費で困ることは(深刻な場合を除いて)少ないでしょう。

なので、最低支払保証期間を長くして、わざわざ月々の保険料を高くする必要はあまりないのです。それよりも少しでも最低支払保証期間を短くして保険料を安くし、その分を他に回した方が効率的と考えられます。

長い目で見ると月々数百円の差は大きなものになりますからね。このパターンのように保障が途切れることが無いのであれば、最低支払保証期間は少なくすることをお勧めします。

※ ただし、将来的に本当に老齢年金が65歳時点で貰えるのかどうかは今後の日本の財政に関わりますので、もしその部分に変更があった場合は65歳満了では保障のない期間が出てきてしまいます・・。

パターン.2 子供が就職・独立するまで

子供が就職・独立するまでを基準に収入保障保険に入った場合の選択方法です。

例えば小さいお子さんがいる家庭の旦那さんが35歳から加入して、子供が独立するであろう55歳くらいを満了で契約したとします。

この場合、もし54歳の時に旦那さんに万が一があったとしたら、最低支払い保証期間を5年にしておけば59歳までは年金を受け取ることができるようになります。65歳の老齢年金まではあと6年もありますが、それでも遺族年金を考慮すると何とかなりそうに思えます。お子さんも独立していますし、本当に厳しい時は子供に何かと頼っても良いかも知れません。

また、最近は晩婚化していますし、もしかしたらお子さんの独立時期を考慮すると60歳満了くらいが調度良い契約になるかも知れません。その時も最低支払い保証期間を5年にしておけば、万が一の場合は最大で64歳までは保障してくれることになります。老齢年金まではもう一歩というところですね。

このように、一見すると「子供が就職・独立するまで」の保障を得る場合は長い期間を設定した方が良いように思えますが、注意して欲しいのは満了間近の数年で万が一のことがある可能性がどのくらいあるのかということです。大体想像できるかと思いますが、数値的に見るとかなり低いです。

つまり、ギャンブルに近いような契約になってしまうのです。最低支払保証期間を最低年数(1、2年)から最高年数(5、10年)にした時の保険料の差額で「賭け」をしているようなものなのです。

とはいえ、確かに保障の満了間近で旦那さんが死亡した場合は、支払保証期間を5年で契約しておけば総額で数百万円を受け取ることができます。低い確率ではありますが、本当に万が一を想定するなら最低支払保証期間は長くするという選択肢もありかなとは思います。

ただし、それなら差額を利用して終身保険をもっと増やすなどの選択も出来ます。なので、もしも収入保障保険以外に終身保険などの貯蓄性の高い保険に併用して入っている場合は、最低支払保証期間は一番短いものにしておいた方が良いでしょう。

なので、個人的な意見で恐縮なのですが「子供が就職・独立するまでの契約」のパターンの場合は

- 収入保障保険しか入っていない・・65歳以前の満了の場合は、5年や10年などの長い期間もあり(ただし、ギャンブルに近いですが)

- 終身保険も入っている・・1年や2年など、一番短い期間に設定するのがいいです(こちらの方がお勧め)

こんな感じで良いのではないかという結論になりました。

まとめ

色々と書きましたが、基本的には最低支払保証期間は短くしておくのがいいと思いますので、もし迷ったら一番短い期間で契約しておくのが良いでしょう。

また、他のFP(ファイナンシャル・プランナー)の方なら異なる視点での意見が聞けるかも知れませんので、保険のことで悩みがある場合は一度無料の保険相談サービスを利用してみることをお勧めします。

私も無料の保険相談サービスは何度も利用していますが、自宅近くまで出向いてくれるので、とても気軽に相談できるなと感じています。

お勧めの保険相談サービスについては以下のページでまとめていますので、興味がある方は見ておいてください。特に1位にランクしている「保険見直しラボ」は非常にお勧めですので、質の良いベテランFPを探している方はチェックしておくことをお勧めします。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索していますので、興味がある方はLINEの方でご質問を。ラーメン、焼肉、テニス好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク