最近、かなり投資にハマっている管理人takaです。こんにちは。

色々な投資の中でも、特に簡単で人気の高いWealthNavi(ウェルスナビ)を好んでよく利用しています。ウェルスナビはロボアドバイザーという「運用をお任せできるサービス」の中でもNo.1の利用者数・運用残高を誇るサービスですので、私のように「難しいことは考えず、放置してお金を増やしたい!」という人にはかなり使いやすいかなと感じています。

そんなウェルスナビですが、ロボアドバイザーの中では非常に有名なので、興味がある方も多いはず。このページではそのような人に向けて

- ウェルスナビって実際に儲かるの?損はしないの?

- メリットだけでなく、デメリットも知りたい!

- どうすれば運用を開始できるの?

などの質問に対する答えを用意しておきますので、興味がある方は見ていっていただけたらと思います。

▼ 公式サイトはこちらから

このページの中身

■目次

それでは、まずは管理人takaの実績から見ていきましょう。

管理人takaの運用実績

- 開始日:2017年12月13日

- 初期投資額:100万円

- 2018年8月29日時点の資産:3,314,729円(+0.45%)

| 2018年 | |

|---|---|

| 1月 | +0.25% |

| 2月 | -4.44% |

| 3月 | -5.54% |

| 4月 | -2.89% |

| 5月 | -2.92% |

| 6月 | -2.41% |

| 7月 | +0.89% |

| 8月 | |

| 9月 | |

| 10月 | |

| 11月 | |

| 12月 |

2018年8月現在までの運用状況

ようやくプラスに戻ってきました!このまま順調に伸びていってほしいですね。たぶんですが、これからは順調にプラスに伸びていくと思っています(個人の希望)。

2018年6月現在までの運用状況

最初の1ヶ月くらいは調子よかったのですが、その後にきた痛いアメリカの株価暴落、最近ではイタリアの政局混乱などでずっとマイナスの状態が続いています・・(2018年6月21日時点)。早くプラスになって欲しいですね。

とりあえず、放置でしばらく様子を見たいと思います。円高になる可能性もありますので、その時は追加で資金投入も考えます。

ウェルスナビは実際に儲かるのか?損はしないのか?

私の場合は開始してすぐにアメリカの株価暴落という事態が起きてしまったので、運用実績はそこから半年経った今でも少しマイナスとなっています。

そのため、時期によっては損をする人は出てくると思います。これは投資のリスクではありますが、ウェルスナビでもマイナス運用になるリスクは誰にでもあるということでしょう。

ただ、私よりも前に始めている人に聞くと、トータルではプラスになっている人が多いので、長期的にみるならプラスになる可能性はかなり高いかと思います。

儲かると断言はできませんが、長期的目線で運用するならプラスになることを期待して良いのかも・・。

ウェルスナビのメリット部分

投資初心者でも、最適な資産運用が自動で行える

ウェルスナビの最大のメリットとも言えるのがこの「最適な資産運用が自動で行える」というものです。

ウェルスナビはノーベル賞受賞者が提唱する理論に基づいた金融アルゴリズムで、私たちのポートフォリオ(資産の組み合わせ)を自動で組んでくれるという仕組みになっています。

ちなみに自動で組まれるポートフォリオは以下のようになっています。

| 資産クラス | 評価額 |

|---|---|

| 米国株(VTI) | 1,029,764円 |

| 日欧株(VEA) | 1,021,781円 |

| 新興国株(VWO) | 439,057円 |

| 米国債券(AGG) | 151,500円 |

| 金(GLD) | 238,417円 |

| 不動産(IYR) | 149,378円 |

株だけで80%を超えています。私はリスク許容度を5にして運用しているので株の割合がかなり高くなっていますね。

ちなみにこの割合や投資先に関しては私は何も選んでいません。ただウェルスナビに入金しただけで、このようなポートフォリオを組んでくれるのです。

つまり、資産を投入して運用を任せておくだけで、勝手に世界水準の資産運用が任せられるのがウェルスナビなのです。

基本的にリスクを抑えながらの運用となるので短期的には大きな利益はでませんが、長期で見ると安定したリターンを得ることができる可能性があります。「銀行の低金利に預けておくともったいない!長期的視野で少しずつ資産を増やしていきたい!」という方にとても向いていると思います。

基本的に放置でOK!リバランスも自動でやってくれるため、金融知識のない方におすすめ

ウェルスナビではリバランスも半年に1度のタイミングで自動で行ってくれます。

リバランスとはポートフォリオ(資産の組み合わせ)の中でパフォーマンスを最大にするために銘柄を購入したり売却したりすることで、私たちが個人でリバランスをしようとするとある程度の金融知識が必要となってきます。

それを自動で最適な状態に戻してくれるので、私たちは本当に何もすることなく、金融知識も必要とすることなく、自動で資産運用が行えてしまうのです。

リスクに合わせた運用ができる

ウェルスナビは1~5まであるリスク許容度を自分で選択することができます。

リスク許容度は1がもっともリスクが低く、5が最もリスクが高い運用となります。ウェルスナビでは株式と債権・金・不動産などでポートフォリオが組まれているのですが、リスク許容度を下げる(1に近づける)と株が減って債権の比率が高くなり、リスク許容度を上げる(最大5)ことで株や金の比率が増えて債権が減る仕組みになっています。

これにより、「出来るだけ損をしたくないから、大きく儲からなくても良いから価値を減らさないようにしたい!」という方はリスク許容度を1に近づけての運用を、「リスクはあるのは承知だけど、やっぱり大きめに儲けたい!」という方はリスク許容度を5に近づけて運用すれば良いことになります。

ちなみに、公式サイトによると2018年5月末時点での各リスク許容度のリターンを期間別に公開していますので、こちらも参考になるかと思います。

【ドル建ての期間別リターン】

| リスク許容度 | 過去1ヶ月 | 過去6ヶ月 | 過去1年 | サービス開始から | (ご参考) リスク水準 |

|---|---|---|---|---|---|

| 1 | +0.8% | 0.0% | +2.6% | +14.1% | 5.1% |

| 2 | +0.9% | +0.6% | +4.9% | +21.3% | 6.6% |

| 3 | +0.7% | +1.1% | +6.7% | +27.6% | 8.7% |

| 4 | +0.5% | +1.5% | +8.4% | +33.5% | 10.6% |

| 5 | +0.3% | +1.7% | +9.5% | +38.1% | 11.8% |

【円建ての期間別リターン】

| リスク許容度 | 過去1ヶ月 | 過去6ヶ月 | 過去1年 | サービス開始から | (ご参考) リスク水準 |

|---|---|---|---|---|---|

| 1 | +0.6% | -2.6% | +0.9% | +5.6% | 9.6% |

| 2 | +0.7% | -1.9% | +3.1% | +12.4% | 11.1% |

| 3 | +0.5% | -1.5% | +4.9% | +18.1% | 12.7% |

| 4 | +0.3% | -1.0% | +6.5% | +23.6% | 14.1% |

| 5 | +0.1% | -0.9% | +7.6% | +27.8% | 15.0% |

これによると直近ではリスク許容度5が良いと感じるでしょうが、もし何かあった時は一番ダメージを受けるのも5なので、そのあたりも考慮して許容度を決めるのが良いかと思います。

管理人takaちなみにですが、私はリスク許容度を4で運用していましたが、少し大きく変動しても良いと思ってたので、2018年6月の時点で5に変更しています。変更はいつでも自由にできますよ。

積立投資が出来るため、ドルコスト平均法で堅実に増やしていける

ウェルスナビでは積立投資が出来るようになっています。

この積立投資は毎月(毎月でなくても定期的に)一定の金額を積み立てていくというもので、一般的に「ドルコスト平均法」と呼ばれる投資法になります。

ドルコスト平均法はすでにご存じの方も多いかと思いますが、簡単に言うと

- 資金を分割して均等額ずつ定期的に購入する

- 高値で購入するといったリスクを減らせる

- 市場の動きに一喜一憂しなくて良くなる

- 長期的な運用に向いているが、短期的には向いていないと言われる

などの特徴があります。

基本的に短期間の投資には向いていないのですが、長期的目線で資産を増やすことを考える場合、ドルコスト平均法はかなり役立つ投資方法となっています。

ウェルスナビで積み立てを行う場合、何も考えなくてもドルコスト平均法で積立投資が出来るため、これもメリットの一つと言えるかと思います。

DeTAXで税金がお得に!

ウェルスナビは多くのメリットを持っているサービスですが、中でもDeTAX(自動税金最適化)はかなり注目と言えます。

DeTAXとは「配当やリバランスによって生じたその年の税負担を、含み損を実現し相殺することにより翌年以降に繰り延べるサービス」となっています。

簡単に言うと、今年の税金負担を先延ばしにして、税金負担を少なくしてくれるというものです。

この「DeTAX」の機能により、年間0.4~0.6%程度の負担減となるため、デメリット部分で書いている「手数料1%」を軽減する効果を持っているのです(参考:SBI証券|株・FX・投資信託・確定拠出年金・NISA)。

年間1%の手数料は確かに高いのですが、DeTAX機能があることで軽減してくれる可能性があるので、手数料の高さはそこまで気にならなくても良いのかも知れません。

ロボアドバイザーの中でもNo.1の評価

最近はロボアドバイザーの数も増えてきていますが、ウェルスナビはその中でも預かり資産・運用者数でNo.1を誇っています。

これまでで上で解説してきたメリット部分が人気を高くしている主な理由なのですが、ついでに以下の3点のメリットもNo.1サービスになる上で少し貢献しているのではないかと思います。

- 確定申告をしなくていい(源泉徴収ありの特定口座にする必要がある)

- クイック入金機能が充実(手数料がかからない!)

- 入金後、最短で当日に運用が開始される(ロボアドバイザーの中でもトップクラスの早さ!)

この部分だけでも、ユーザーが気にするであろう細かい部分までしっかりと対策してくれていることが分かります。メリット部分だけで見るなら、ウェルスナビは初心者から経験者まで幅広く利用していけるサービスだろうと思います。

ただ、利用する上でやはりデメリット部分も気になるところでしょうし、投資をするならばそのサービスのリスクとなる部分を把握しておくのは基本中の基本ですので、次の章で解説する「ウェルスナビのデメリット部分」はしっかりと把握した上で利用するのが良いかと思います。

ウェルスナビのデメリット部分

マイナスになる可能性がある

ウェルスナビはあくまでも投資ですので、100%儲かるとは言えないのが現状です。確かに長期的目線で見るとデータ的にはプラスになる可能性が高いですが、それでも投資金額がマイナスにならないとは言い切れません。

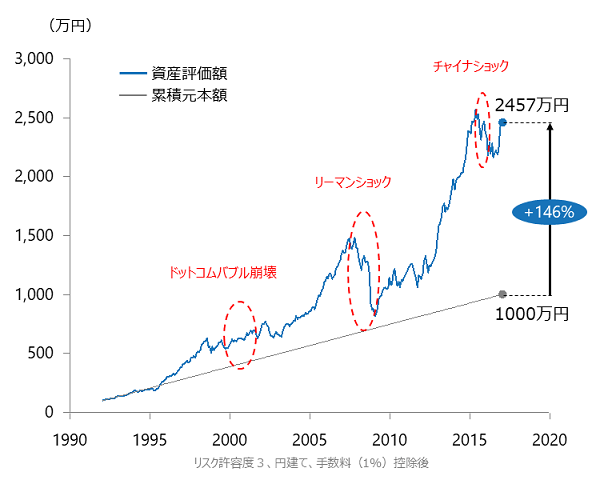

また、以下の図のようにリーマンショックの時にはかなり評価額を下げ、その後も数年間は景気が回復しなかった時期もあります。

(引用:WealthNaviの運用実績)

このように、数年間などの短期的の投資では世界の金融状況次第で大きなマイナスになってしまう可能性があります。そのため、短期間でお金を増やしたい方の場合はウェルスナビでは期待に沿った成果を得られないことがあることを覚えておく必要があります。

ただし、図を見てもわかる通り、長期的にみるならリーマンショック後もしっかりと回復し、結果的にそれ以前よりも増えているという結果になっていますので、市場の動きに一喜一憂しない気持ちで長期運用していきたい方にはかなり有用ではないかと思います。

手数料がかかる

ウェルスナビでは私たちが預けたお金の1%が、運用する上での手数料として引かれることになっています。つまり、100万円預けた場合は年間で1万円が手数料として引かれるわけですね。

この1%という数字は、ハッキリ言ってそう安くはありません。もしも自分で銘柄を選んで運用する場合は手数料が半分以下くらいに抑えられますので、投資知識がある方の場合はわざわざ1%の手数料を取られるウェルスナビで運用するメリットはあまりないと言えます。

ただ、ウェルスナビは自分でポートフォリオを考える必要がないし、リバランスも自動で行ってくれるので、完全に放置で資産運用していきたいという方の場合は手数料1%で全てをやってくれるウェルスナビを利用するのは悪くないかと思います。

また、メリット部分でも解説していますが、ウェルスナビではDeTAX機能があるので実質的に手数料を少し相殺してくれる可能性があります。

それと、3000万円を越える部分は0.5%の手数料になってくれるので資産を持っている方には実は有効な投資であることも知識として押さえておくと良いでしょう。

始めるための最低金額が少し高い

ウェルスナビでは投資を開始するための最低金額が10万円となっています。

同じロボアドバイザーのTHEO(テオ)は1万円から投資を開始できるため、残念ながら他のサービスと比べると初期の金銭的ハードルが少し高いと言えるでしょう。

引き出す時に円高だと損をする(為替リスクがある)

ウェルスナビは入金は円で行いますが、運用はドルに交換した上で行っています。そのため、もし円高の時に引き出してしまうと損をする可能性が出てきます。

これから投資を始める初心者の方の中には「何故円高の時に引き出すと損をするの?」という疑問を持つ方もいるかと思います。

簡単に解説すると、例えば100ドルで運用しているとして、1ドル120円の時に引き出す場合は120円×100ドル=1万2,000円で引き出すことができるのですが、これが1ドル100円という円高の状態の時に引き出す場合は100円×100ドル=1万円しか引き出されなくなってしまうため、1ドル120円の時よりも2千円のマイナスになってしまうのです。

この例ではまだ100ドルと仮定しているから2,000円の損失で済んでいますが、これが1万ドル、10万ドルとなった場合・・・考えたくないくらいのマイナスになってしまうのです。

為替リスクは海外投資では当たり前にあることではありますが、投資初心者でまだ知らなかった方はこのようなリスクがあるということを理解した上で開始するようにしましょう。

ウェルスナビで資産運用を始めよう

ウェルスナビは公式サイトから必要事項を入力することで簡単に開始できます。

⇒WealthNavi

初期費用が10万円必要となりますが、それが用意できるのであればロボアドバイザーの中ではかなりお勧めですので、利用してみてはどうかと思います。

ただし、投資は基本的に自己責任になりますので、マイナスになるリスクを承知の上で申し込みいただけたらと思います。

また、当然ですが全資産の全てを預けるのはお勧めしません。あくまでも最初は余剰金を入れるくらいの感覚で良いと思います。経済的に厳しいのであれば無理はせず、毎月1万円程度の積立から開始するのが良いかと思います(最初に10万円が必要になりますが)。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク