「収入保障保険を探してるけど、どこを選べばいいのかサッパリ分からない・・」という方に向けて、現役プロFPである管理人評価でのお勧めどころを紹介させてもらっています。

最初に結論を言ってしまいますが、現在は以下のような選び方をすれば間違いないかと思います。

- 健康的な人(タバコを吸わず、血圧値・BMI値が正常)

⇒FWD富士生命 - どこかが健康ではない人(タバコ・血圧・BMIのどれかがダメ)

⇒保険代理店に最安値を調べてもらう - 不健康な人(喫煙+血圧値高めor肥満)

⇒オリックス生命かアクサダイレクト生命 - 今は不健康だけど、これから健康を目指す人

⇒SOMPOひまわり生命

ここでいう「健康」と「不健康」の判断は以下のように定義されることが多いです。

・過去1年以内に喫煙していない

【優良体割引】

・最大血圧140未満/最小血圧90未満

・BMI値が18.0~27.0の範囲内

※ この数値は会社によって異なりますが、大体こんな感じになってます。

それでは、詳しく解説していきたいと思います。

健康な人は「FWD富士生命」を選べばOK

健康な人には保険料が非常に安いため、「保険料が安い=お勧め」の図式が成り立つ収入保障保険において、現状では最もお勧めかと思います。おまけに特約の内容も非常に優秀ですので、文句なしの商品です。

健康割引が適用されれば業界最安値レベルの保険料

FWD富士生命の「FWD収入保障」は健康割引(非喫煙者割引)が適用された場合、収入保障保険全体の中でもトップクラスで安い保険料で加入することができます。

把握している限り、健康な方(タバコを吸わず、血圧・BMI値が正常)なら業界で最も安い保険料で加入できるはずです。

収入保障保険は現状では保険料が安いほどお勧めとなっているため、その観点で見るならこの保険は非常にお勧めできると言えます。チェックしておいて損はないです。

ちなみに、非喫煙者割引の条件もそれほど厳しくありません。

【健康割引の条件】

|

収入保障保険の中でも条件は最も緩い部類に入りますので、多くの方が安い保険料で加入できるかと思います。

特約の内容が非常に優秀

この保険は特約・特則の保障内容がとても優秀な作りになっています。

まず一つ目の注目保障は「配偶者同時災害死亡時割増特則」です。名前こそ長くて分かりにくいですが、中身は「事故で配偶者も同時(180日以内)に死亡した場合、年金を2倍支払いますよ」という分かりやすくて魅力的な内容になっています。

これはFWD収入保障だけで見られる特別な保障となっています。しかも無料で付加することができますので、何らかの事情がない限りはこの特則は付けておいて損はないでしょう。

二つ目の注目保障は「生活支援特則」です。こちらはいわゆる就業不能保険のような内容の保障となっているのですが、障害等級1~4級にいずれかに該当して身体障害者手帳が交付された場合や、要介護1以上に認定された場合でも年金が受け取れるようになるため、一般的な就業不能保険よりも適用範囲はかなり広くなっています。

また、一般的な就業不能保険に付いている60日間の支払対象外期間もありません。しかも非常に良い内容なのにも関わらず、付加した際の保険料が他の就業不能保険に比べてとても安いという嬉しい特徴も持っています。

この特則を付けることで死亡・高度障害だけでなく、より幅広い範囲で保障を得られることになります。死亡保障だけでは不安・・という方はこの特則も前向きに検討してみてはどうかと思います。

他にも

・3大疾病保険料払込免除特約の適用範囲が広い

・年金受取りだけでなく、全部で5パターンの受け取りが可能

・ティーペックの健康相談サービスが無料で利用できる

などの魅力あふれる保障が揃っています。

持病を持ってる人でも入れる「引受基準緩和型」も用意されている

FWD富士生命は「FWD収入保障」と同時に「FWD収入保障引受緩和」という商品も一緒に発売しています。

このFWD収入保障引受緩和はいわゆる「引受基準緩和型」と呼ばれるもので、持病を持っている方や入院・手術経験がある方でも簡単な告知を行うことで加入できるという保険商品となっています。

実は収入保障保険のジャンルでは今まで引受基準緩和型の商品が発売されたことはありませんので、これが唯一の商品となります。持病を持っていて今まで死亡保険に加入できなかった方は、チェックしてみてはいかがでしょうか。

ちなみに、保険料はかなり高くなりますし、役立つ特約もいくつか利用できませんので、その点を了解した上で検討するのが良いかと思います。

気になる点は

最も保険料率が低い非喫煙者優良体保険料率になれば最安の保険料で契約することができますが、健康的でない場合は喫煙者標準体保険料率となってしまい、保険料が非常に高くなってしまいます。

もしタバコを吸っていて血圧が高い(または肥満)というのであれば、別の商品を検討した方が良いでしょう。

また、公式サイトでは保険料シュミレーションが用意されていないため、パンフレットでも限られた条件での保険料しか載っていないため、自由に保険料を調べることができないのが痛いです。

さらに、ネット加入に対応しておらず、保険代理店経由で申し込みする必要があるため、保険代理店を利用することは必須となります。

FWD収入保障を含めて収入保障保険を検討する場合、お勧めの保険代理店は「保険見直しラボ」です。この保険相談サービスは他にはない魅力がたくさんあり、個人的に最もお勧めの保険相談サービスです。

相談後、納得できなければ無理に加入する必要は全くありませんし、しつこい連絡は一切ありません。そして熟成牛タンなどのプレゼントも貰えるのも嬉しいです。

興味がある方は是非とも利用してみてください。

⇒ベテランFPを探すならココ!【保険見直しラボ】

どこかが健康ではない人は保険代理店に最安値を調べてもらうのがベスト

収入保障保険は健康割引を実施しているところが多くありますが、中途半端に健康条件を満たす場合はどこが一番安いのかが分からない状況になっています。

| 健康条件を全て満たす | FWD富士生命 |

|---|---|

| タバコは吸わないが血圧orBMI値が高め | 年代・性別によって順位が変わる |

| 喫煙者だが血圧とBMI値が正常 | 年代・性別によって順位が変わる |

| 健康条件を全て満たさない | オリックス生命かアクサダイレクト生命 |

タバコ・血圧・BMI値のどれかを満たさない場合、年代や性別によって最安値がかなり変わってくるのです。そして現状ではどこが安いのか判断するのはとても難しいです。

何故かと言うと、最近の収入保障保険はネット上では限定された状況での保険料しか調べることができず、「同条件だとどれが安いのか」を比較するのは無理な状況になっているのです。

そのため、個人はもちろん、私でも調べるのはかなり難しいのが現状なのです・・。

じゃあどうすれば良いのでしょうか。実は簡単に最安値の保険料を調べる方法があるのです。

それは

保険代理店(保険ショップ・訪問型の保険相談サービス)で保険相談をする時にFPに調べてもらう

この方法を使えば自分の労力を使うことなく、簡単・正確に調べられます。

ただし、保険代理店は基本的に自分のところで取り扱っている保険会社のものしか調べないため、この方法を使う時は「取り扱っている保険会社数が多く、さらに主要な保険会社を含んでいる」という代理店を使う必要があります。

また、手数料目当てで変な保険を紹介されることがないよう、できるだけ信頼性が高いサービスを選ぶべきです。

これらの条件を満たすところとして、個人的にお勧めなのは「保険見直しラボ」と「保険見直し本舗」です。

保険見直しラボは当ブログで一番お勧めしているサービスで、メリットが最も多くて欠点が少ない保険代理店であると認識しています。

訪問型のサービスですが、オンライン相談にも対応しています。

信頼できるFPが揃っており、無理な勧誘も一切なく、相談後は熟成牛タンなどのプレゼントも貰えます。

保険相談をする際に「ここを選ばない理由はない!」と言えるくらいのお勧めサービスですので、まずはここを利用することをお勧めします。

次にお勧めなのが保険見直し本舗です。店舗型の保険ショップですが、訪問・オンライン相談も対応しているため、どこでも相談ができるという体制になっています。

45社の保険会社を扱っているので私たちにベストの保険を紹介してくれる可能性が高く、信頼性もトップクラスです。

保険見直しラボに次いでお勧めのサービスですので、是非こちらも利用してみてください。保険見直しラボと併用して、紹介された商品を比較するというのもお勧めです。

こちらのリンクからだとお米のプレゼントも付いてます。

不健康な人は「オリックス生命」か「アクサダイレクト生命」がベスト

不健康な生活を送る人は健康割引がある収入保障保険を選んではいけません。逆に保険料が高くなってしまいます。

「不健康な人」と言いましたが、具体的には以下の条件を満たす人のことです。

+

最大血圧が140mmHg以上、最小血圧が90mmHg以上

またはBMI値が18未満、27以上

会社によって数値が微妙に違ってきますが、おおむねこの数値が基準となっています。

で、不健康な人には元々健康割引が用意されていない「オリックス生命」か「アクサダイレクト生命」が最も安い保険料で加入できるのです。

では、この2つはどちらを選べばいいのでしょうか。まずは2つの保険料を比べてみましょう。

| 30歳で加入 | 40歳で加入 | 50歳で加入 | |

|---|---|---|---|

| オリックス生命 「Keep」 | 3,390円 | 4,070円 | 4,510円 |

| アクサダイレクト生命 「収入保障2」 | 3,380円 | 3,980円 | 4,390円 |

| 30歳で加入 | 40歳で加入 | 50歳で加入 | |

|---|---|---|---|

| オリックス生命 「Keep」 | 2,430円 | 2,820円 | - |

| アクサダイレクト生命 「収入保障2」 | 2,400円 | 2,800円 | 2,830円 |

保険料はほんの少しだけアクサダイレクト生命の方が安いという結果になっています。

保険初心者

保険初心者収入保障保険って保険料が安いほど優秀なんでしょ?じゃあオリックスよりもアクサダイレクトを選ぶのが正解なのかな?

と思うかも知れませんが、ちょっと待ってください。

ある理由により、多くのケースでオリックス生命の方が保険料を安く契約できるのです。

そのある理由とは

オリックス生命は保険代理店経由なら保険期間を自由に設定できるけど、アクサダイレクト生命はどのルートから申し込んでも保険期間を自由に設定することができない

ということです。

例えばアクサダイレクト生命で契約する場合

要望は奥さんが65歳(夫は67歳)になるまでの保険期間にしたい

現実は奥さんが68歳(夫は70歳)になるまでの保険期間になってしまう

という、ちょっと無駄な期間がある契約になってしまうのです。

アクサダイレクト生命だと保険期間が5年ごとでしか選べませんので、妻が年金をもらえる65歳になるまでの保障を希望したとしても、上記の設定だと夫が70歳満了(妻が68歳)という契約しか選べないのです。

保険期間が1年伸びると、大体保険料は200~300円くらい上がってしまいます。上記のケースだと余計な期間が3年間ありますので、保険料がかなり高くなってしまうのです。

対してオリックス生命は確かにネット加入だと同様に細かい設定はできませんが、保険代理店からの加入であれば保険期間や年金月額を細かく設定できるようになります。

そのため、上記の設定の場合は

オリックス生命なら67歳満了で月々約3,470円で加入可能

という結果になってくれるのです。

これを見ると保険料の差は歴然です。オリックス生命の方が圧倒的に安いですね。

アクサダイレクト生命だと65歳満了で月々3,250円

オリックス生命だと65歳満了で月々3,270円

となるので、同じ年の夫婦の場合はアクサダイレクト生命の方が安くなってくれます。

ということで、結論としては

>> アクサダイレクトを取り扱っている保険ショップ一覧

保険期間をそれ以外の細かい設定にしたいならオリックス生命を代理店経由で

>> 保険見直しラボがお勧め

という選び方をするのがベストとなります。

今は不健康だけど、これから健康を目指す人は「SOMPOひまわり生命」を選ぼう

SOMPOひまわり生命の「じぶんと家族のお守り」は確かに保険料が安いですが、最安値という訳ではありません。上で紹介している商品たちの方が安く契約することができます。

ただし、じぶんと家族のお守りには他にない魅力があります。それが「健康チャレンジ制度」です。

- 加入時に健康割引が適用されなかった場合でも、契約日から2年経過後~5年以内に再査定を実施して基準を満たす健康状態になっていれば、その時から健康割引適用時の保険料に変わってくれる。

- さらに、契約日にさかのぼって計算した保険料差額相当額を祝金として受け取ることができる。

この健康チャレンジ制度のおかげで、以下のようなことも可能になります。

・過去1年以上タバコを吸っていない

・BMI(肥満度)が既定の範囲内(18.0<BMI<27.0)

・最高血圧140mmHg未満、最低血圧90mmHg未満」

この健康基準を満たせず、最も保険料が高い「標準体」で契約した。その後に禁煙をして健康的な生活を送り、契約日から3年経過後の再査定では見事基準を満たすまでに健康状態が改善し、最も安い保険料の「非喫煙者健康体」になることができた。

「標準体」で3年間、月々8,000円の保険料を支払ってきたが、「非喫煙者健康体」になって保険料が5,000円になった。

そのため、

(8,000円-5,000円)×36ヶ月=108,000円

が保険料差額相当額として受け取ることができた。以後はずっと非喫煙者健康体の保険料(月々5,000円)で継続できる。

現時点で健康的な生活を送っていない方でも安い保険料で契約できる可能性がありますし、何よりも健康的な生活にシフトするように後押しをしているSOMPOひまわり生命にはとても好感が持てます。

基本的には最も保険料が安い「非喫煙者健康体」以外になってしまった場合は他の収入保障保険を検討した方が良いのですが、もし「いや、これを機に腹を決めて禁煙をして、絶対に健康的な生活を送るぞ!」という決意があるのであれば、是非ともこの保険を検討することをお勧めします。

私も応援していますので、決意がある方はチャレンジしてみてはいかがでしょうか!

健康チャレンジ制度は加入から2年以上~5年以内という制限があります。そして非喫煙者割引はニコチン検査を通す必要があるのですが、ニコチン検査は禁煙後1年以内だと通らないこともあるそうです。

そのため、4年目のギリギリに禁煙に成功したとしても、ニコチン検査で落ちてしまう可能性があるのです。そうならないよう、加入後すぐに禁煙に取り掛かるのがベストとなります。

ちなみにこの保険はネット加入に対応していないので、保険代理店経由で申し込みする必要があります。

じぶんと家族のお守りを含めて収入保障保険を検討する場合、お勧めの保険代理店は「保険見直しラボ」です。この保険相談サービスは他にはない魅力がたくさんあり、個人的に最もお勧めの保険相談サービスです。

相談後、納得できなければ無理に加入する必要は全くありませんし、しつこい連絡は一切ありません。そして熟成牛タンなどのプレゼントも貰えるのも嬉しいです。

興味がある方は是非とも利用してみてください。

⇒ベテランFPを探すならココ!【保険見直しラボ】

その後のランキングと収入保障保険の情報

メディケア生命の「メディフィット収入保障」

■健康割引の条件が幅広いため、多くの人が利用できる

■三大疾病時の保険料払込免除特約が付けられる

■一括受取、一部一括受取も可能

■総合評価:★★★

| 男性 | 女性 |

| 20歳:2,619円(2,737円) 30歳:2,550円(2,695円) 40歳:2,841円(3,036円) | 20歳:1,708円(1,848円) 30歳:2,118円(2,328円) 40歳:2,568円(2,833円) |

| ・60歳満了、年金月額15万円 ・支払保証期間:2年 ・()内は3大疾病保険料払込免除特約を付加した保険料 | |

2018年11月の保険料改定でお幅に安くなり、現在のところは業界でも2番目の安さとなっています。チェックしておいて損はないでしょう。

タバコを吸わず、健康体の方は保険料がかなり安くなる

メディケア生命の「メディフィット収入保障」は2018年11月に保険料の改定が行われ、現状では収入保障保険の中でもトップクラスに安い商品となりました。

健康割引の条件もあまり厳しくないため、多くの方が非喫煙者優良体(最も保険料が安いプラン)で契約できるかと思います。

| 【健康割引の条件】 ・過去1年以上タバコを吸っていない ・BMI(肥満度)が既定の範囲内(18以上27未満) ・最高血圧140mmHg未満、最低血圧90mmHg未満 |

収入保障保険は現状では保険料が安いほどお勧めとなっているため、その観点で見るならこの保険はかなりお勧めできます。

三大疾病時の保険料払込免除特約が付けられる

この保険では「3大疾病保険料払込免除特約」を付けることが出来るようになっています。

この特約は三大疾病(がん・急性心筋梗塞・脳卒中)になった場合に以後の保険料の払込みが免除されるようになるのですが、注目なのは「上皮内がん」も対象になるというところです。

他の商品ではこのパターンで上皮内がんは対象外となるのがほとんどなので、この点は評価を高めるポイントとなっています。

気になる点は

メディフィット収入保障も十分な安さを提供してくれていますが、FWD収入保障がそれをさらに超えてくる安さのため、どうしても見劣りしてしまいます。

ただし、自分の年齢や特約の付け具合などで保険料は変わってくるので、一応はFWD収入保障と保険料を比較しておくことをお勧めします。

▼ 資料請求はこちらから

収入保障保険メディフィット収入保障

ネオファースト生命の「ネオdeしゅうほ」

■健康割引の条件がかなり幅広い

■3大疾病、または障害時に保障される特約がある

■ティーペックの無料健康相談サービス付き

■一括受取、一部一括受取も可能

■総合評価:★★★

| 男性 | 女性 |

| 20歳:3,164円 30歳:2,853円 40歳:2,737円 | 20歳:1,868円 30歳:2,061円 40歳:2,279円 |

| ・60歳満了、年金月額15万円 ・支払保証期間:2年 ・高度障害収入保障特則付き | |

2018年8月の商品改定で保険料がとても安くなり、高度障害の保障も付けることが出来るようになりました。

「非喫煙者健康体」で契約できた場合、性別・年代によってはトップクラスの安さに

ネオdeしゅうほは2018年9月2日の商品改定により、保険料がかなり安くなりました。特に40代男性の保険料は非常に安くなっていますので、40代男性の方は優先的にチェックしてみてはどうかと思います。

また、女性の場合は全年齢でトップクラスの安さとなりますので、女性の方にはかなりお勧めの商品となります。

ただし、それでも全体的に1位にランクしている「FWD収入保障」の方が安めの設定で契約できる可能性がありますので、FWD収入保障の方もチェックしておくのが良いかと思います。

健康割引の条件が良く、保障内容も良いものが用意されている

ネオdeしゅうほは非喫煙者割引になるための条件も厳しくなく、50歳以上の場合はさらに血圧の条件が広くなってくれますので、他の会社と比べるとかなり健康割引が受けやすくなっています。

| 【健康割引の条件】 ・過去1年以内に喫煙したことがない ・BMIが18以上27未満 ・最高血圧140mmHg未満、最低血圧90mmHg未満(20歳以上50歳未満) ・最高血圧150mmHg未満、最低血圧100mmHg未満(50歳以上) ・血液中のGOT値が30U/L以下(契約年齢40歳以上が対象) |

ただし、契約時に40歳以上の場合は「血液中のGOT値が30U/L以下でなければならない」という条件が加わってしまいますので、お酒を頻繁に飲む方はもしかしたらこの点が通らないかも知れません。

また、三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になった場合に死亡時と同額の保険金が受け取れる「特定疾病収入保障特則」や、1級~3級の障害に該当した場合に満了まで年金を受け取れる「障害収入保障特則」などの役立つ特約が用意されているのも魅力です。

ちなみに、以前は高度障害時の保障は対象外となっていましたが、2018年9月2日の商品改定で高度障害時の保障が付けられるようになったため、現在は他の収入保障保険と同等の保障を受けられるようになっています。

気になる点は

基本的にはFWD富士生命の「FWD収入保障」の方が保険料が安く、しかも死亡保障以外の保障もかなり充実しているため、ネオdeしゅうほの魅力は薄くなってしまっています。

ただし、3大疾病の保障も求める場合はネオdeしゅうほはとても役立ちますので、求める保障によってどの商品を選ぶかを決めるべきかと思います。

また、タバコを吸っていたり血圧が高い場合は保険料が高くなってしまいます。もし健康面で自信がない方はアクサダイレクト生命の「収入保障2」を検討すると良いかと思います。

T&Dフィナンシャル生命の「家計にやさしい収入保障」

■健康割引の条件が幅広いため、多くの人が利用できる

■3代疾病に役立つ特約がある

■一括受取、一部一括受取も可能

■総合評価:★★★

| 男性 | 女性 |

| 20歳:2,730円 30歳:2,760円 40歳:3,015円 | 20歳:2,040円 30歳:2,325円 40歳:2,475円 |

| ・60歳満了、年金月額15万円 ・支払保証期間は最も短いプランに合わせています(1年or2年) ・クレジットカード払いの場合、保険料が1.5%前後還元される(理由はこちら) | |

こちらも2018年4月の保険料改定でとても安くなり、現状では「リンククロス じぶんと家族のお守り」に近い保険料を提供してくれています。

「非喫煙者健康体」ならかなり安い保険料になる

「家計にやさしい収入保障」も2018年4月の保険料改定でかなり安くなり、一気にお勧め商品へとランクアップしました。

「リンククロス じぶんと家族のお守り」の方が少し安く、さらにだんだん減を利用されるとその差が開いてしまいますが、40代などの限定した状況では「家計にやさしい収入保障」の方が保険料が安くなる可能性があります。そのため、この商品も候補に入れておいた方が良いでしょう。

ただし、現状では新しく発売されたFWD富士生命の「FWD収入保障」の方が保険料が安く、しかも優秀な特約が多く用意されているため、家計にやさしい収入保障は残念ながら少し影が薄くなっている印象もあります。

非喫煙者割引が適用しやすく、さらに三大疾病の保障も充実

この保険は健康割引の条件があまり厳しくないため、他の会社と比べるとより多くの方が非喫煙者健康体で契約できるようになっています。

| 【健康割引の条件】 ・最大血圧135mmHg未満、最小血圧85mmHg未満(20歳以上39歳以下の場合) ・最大血圧140mmHg未満、最小血圧90mmHg未満(40歳以上70歳以下の場合) ・BMI値が所定の範囲内(18.0<BMI<27.0) ・過去1年間喫煙していない |

また、3大疾病に役立つ保障がいくつか用意されているため、がんや心筋梗塞・脳卒中を心配される方にとって強い味方となってくれるでしょう。

気になる点は

非喫煙者割引がある商品全てに共通することですが、タバコを吸っていたり血圧が高かった場合はかなり高い保険料になってしまいます。

「標準体」での契約になってしまった場合は加入する価値はないに等しいので、健康状態に不安がある方は下で紹介するアクサダイレクト生命の「収入保障2」を検討すると良いでしょう。

また、三大疾病の特約はそれぞれ保障の範囲が微妙に異なっているので、加入する前に出来るだけ把握しておいた方が良いかと思います。

▼ 資料請求はこちらから

T&Dフィナンシャル生命 | 家計にやさしい収入保障

三井住友海上あいおい生命の「&LIFE 新収入保障保険」

■障害・介護保障や就労不能保障を付けることが出来る

■車を運転している人には割引のハードルが高いか

■保険料を気軽に調べられない

健康割引が適用された場合の保険料はかなり安いが・・

この保険は非喫煙者割引が用意されており、一番安いランクの「SD非喫煙者優良体」で通った場合はかなり安い保険料で加入することが出来ます。

その安さは収入保障保険の中でもトップクラスですので、このページの上位で紹介している商品たちと合わせて保険料を比較してみると良いかと思います。

障害・介護保障や就労不能保障を付けることが出来る

三井住友あいおい生命には&LIFE 新収入保障保険の他に&LIFE 新総合収入保障保険があります。

&LIFE 新収入保障保険は名前の通り、収入保障保険の性質だけを備えている商品なのですが、&LIFE 新総合収入保障保険は収入保障保険の他にも「障害・介護保障」や「就労不能保障」も付けることが出来る商品となっています。

収入保障の件の「死亡・高度障害」の保障だけでは物足りない・・という方は、より保障の幅を広げて契約することが出来ますので、幅広い安心感を得たい方には役立つ商品になるかと思います。

ただし、保障が増えれば保険料も高くなりますので、家計と相談の上で決めるのが良いでしょう。無理をしない範囲での契約をお勧めします。

気になる点は

健康割引が用意されているのは良いのですが、一番安いSD非喫煙者優良体になるには禁煙歴や血圧が所定の値を満たす必要があるほか、以下の3つのいずれかに該当する必要があります。

- 自動車保険の契約等級が12等級以上であること

- 「ゴールド運転免許証」を持っていること

- 運転免許を持っていないこと

普段から車を運転されているという方には、「ゴールド免許所持」などはなかなか厳しい条件となるのではないかと思います。

そのため、普段はあまり車を運転していないという方にお勧めの商品と言えるでしょう。

また、基本的にFWD富士生命「FWD収入保障」が保険料の面でも保障の面でも魅力的すぎるため、&LIFE 新収入保障保険を選ぶ理由が少なくなっているのが残念なところです。

収入保障保険を選ぶ際にチェックしておきたい5つの注意点

収入保障保険を探している人の中には、まだ基本的な内容や仕組みについてあまり理解していないという人も多いかと思います。

それでも当ページを見れば良い商品については知ることができますが、何も知らないままではどのような保障内容で契約するのかはFPの言われるがままになることでしょう。

質の高いFPの人から契約する場合は言われるがままでも良いのですが、FP全員が信頼できる人とは限りません。その時に困らないように、今のうちに収入保障保険をどのような内容で契約するのが良いかをある程度知っておくことをお勧めします。

収入保障保険の基本的な仕組みについて

収入保障保険は保険料がとても安い、無駄が少ない保障内容、年金形式か一括受取かを選べるといったメリットを持っている生命保険です。

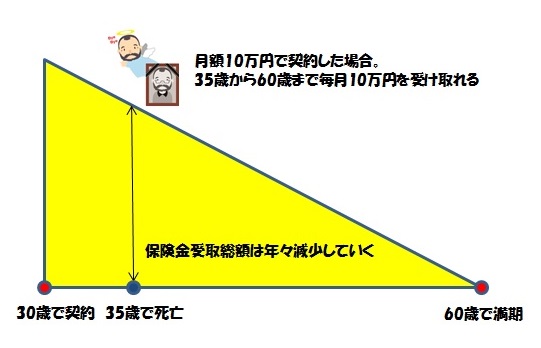

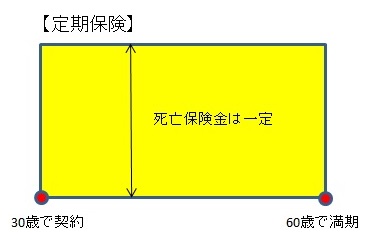

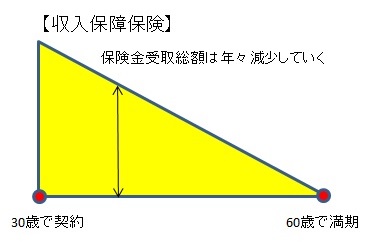

大きな特徴として、契約後は徐々に保険金(年金)の受取総額が少なくなっていくことが挙げられます。具体的には、以下のようなイメージの死亡保障となっています。

よく定期保険と比較されますが、保険料は収入保障保険の方が安いです。ただし、掛け捨てである、満了間近で何かあった場合は保険金が少ししか受け取れないといったデメリットもあります。

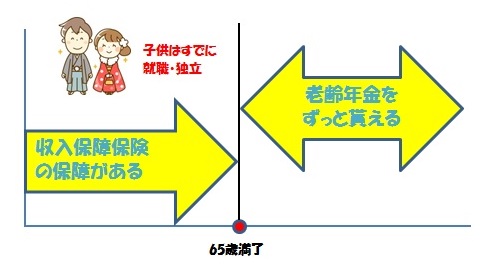

「60歳まで」「今から10年先まで」といったように期限付きの死亡保障としては最適な保険で、特に妻が65歳になるまで保障が欲しいという方にはとてもお勧めです。65歳からは老齢年金を貰えるようになるため、それまでは収入保障保険を用意しておくことで、子供が独立して妻が一人になってしまった場合でもお金の面で苦労を掛けることが少なくなるかと思います。

ちなみにですが、生命保険(この保険も含む)は十分な貯蓄がある裕福な家庭ではあまり必要ではありません。もし大黒柱に万が一があったとしても、遺族の生活費や子供の学費は確保してあるという場合は、保険には入らずに投資の勉強をしていくのがベストかと思います。

より詳しく収入保障保険について知りたい場合は、以下のページをチェックしてみてください。

定期保険と収入保障保険はどちらを選ぶべきか

掛け捨ての死亡保障を選ぶ際、悩むのが「定期保険と収入保障保険のどちらにすべきか?」だと思います。

これについては色々な意見もあるかと思いますが、まずは以下の図と表をご覧ください。

| 項目 | 定期保険 | 収入保障保険 |

|---|---|---|

| 保険料 | 安い | 凄く安い |

| 貯蓄性 | ×(掛け捨て) | ×(掛け捨て) |

| 保険期間 | 10年更新、60歳満了など | 60歳満了など |

| 保険金受取額 | 高くて一定 | 初めは高いが、年々減少する |

| 支払方法 | 一括 | 年金、一括、一部一括 |

| 主な目的 | ・子供が就職・独立するまでの教育費 ・老齢年金支給されるまでの遺族の生活費 | |

これを踏まえた上で言うと、個人的には定期保険よりも収入保障保険の方をお勧めします。

理由としては定期保険よりも保険料が安く、「子供が就職・独立するまでの保障が欲しい」「老齢年金が支給されるまでの(妻・遺族の)生活費を確保したい」という目的に対し、最も無駄がなくて理想的な保障が得られるのが収入保障保険だからです。受け取り方法も年金支払だけでなく、一括支払いがあるのもポイントです。

詳しくは以下の記事にまとめていますので、定期保険か収入保障保険かで迷う方は参考に読んでみていただけたらと思います。

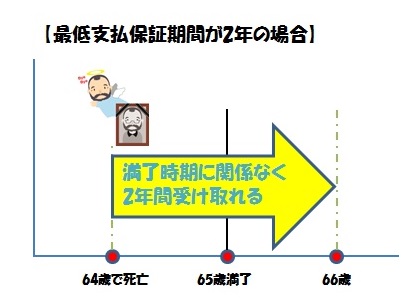

最低支払保証期間を何年にするべきか

収入保障保険を知るにつれ、気になってくるのが「最低支払保証期間を何年にするべきか」という点だと思います。

最低支払保証期間は1年、2年、5年、10年などがありますが、短い期間の方が保険料が安くなるため、基本的には1年や2年などの短めの期間を選んでおけば問題ないかと思います。

ですが、そうでないパターン(長い方が良い)も場合によってはありえると思います。その点については下記のページで詳しく解説していますので、もし興味がある方はチェックしてみてください。

また、最低支払保証期間については以下の図を見るとイメージしやすいかと思います。

ちなみにですが、迷った場合は基本的に短い期間を選択すれば間違いないかと思います。

保障期間は何年(何歳まで)がベストか

収入保障保険を契約する際、「保障期間を何年(何歳まで)にするのが良いか」という点で悩む方も多いかと思います。

生命保険は基本的に保険期間が長ければ長いほど保険料が高くなるという特長を持っています。収入保障保険も例外ではなく、満了時期を遅くすればするほど保険料が高くなってしまいます。

出来れば生活の安定のために保障期間は長くしておきたいものですが、保障期間を10年延ばすだけで保険料はかなり高くなってしまう(状況によりますが1.5倍くらい変わるケースもあります)ので、家庭や家計にとってベストな保障期間を決めていきたいところですね。

具体的には「子供が独立するまで」か「妻が65歳になるまで」に分けることができると個人的には考えています。これについて詳しくは以下のページで書いていますので、保障期間を決めかねている方は参考にしてみてください。

保障額(年金月額)はいくらにするべきか

年金月額をいくらにするか・・で迷う方も多くいると思います。高くしたいけど保険料も高くなってしまうし、かといって低くすれば万が一の時に生活をしていけるのか不安が残ってしまいます。かなり悩みどころですよね・・。

これについて、個人的には会社員の家庭であれば年金月額10万円~15万円くらい、自営業の家庭であれば15万円~20万円くらいにしておけば問題なく生活していけるだろうと考えています。

何故その金額がお勧めなのか、詳しくは以下のページで解説していますので、年金月額をいくらにするか迷っている方は是非とも参考にしてみてください。ちなみに、あくまでも贅沢な暮らしをしないのであれば・・ということを前提とした金額となっています。

収入保障保険を検討中ならプロFPの無料保険相談がお勧め

現在は保険選びのプロであるFPさん(ファイナンシャル・プランナー)への相談が無料で出来るサービスが充実しているため、収入保障保険選びで迷っている方は保険相談サービスを利用してみることをお勧めします。

私も数多くの無料保険相談サービスや保険ショップで相談してきた経験があるのですが

- 勧誘は今まで一度もされたことがない

- 対応がとても丁寧

- 保険の知識が非常に豊富

- 相談は何回しても無料

- 契約後のアフターフォローもしっかりやってくれる

- 自宅、もしくは近所のファミレスや喫茶店まで来てくれる(無料保険相談サービス、または一部の保険ショップが行っている「訪問型」というサービスがこれ)

- サービスによっては保険相談をすると商品をプレゼントしてくれる

など、かなり相談しやすい環境を整えてくれています。

保険相談サービスの中では保険見直しラボが最もお勧め

現在は無料保険相談サービスも保険ショップも数多くありますが、現状では保険見直しラボと保険見直し本舗の2つが最もお勧めだと思います。

まず保険見直しラボですが、無料保険相談サービスとしては他とはワンランク上(またはそれ以上)のメリットを持っている会社です。保険相談で重要な要素となる取扱保険会社数は30社とかなり多く、しかも在籍しているFP全員が全社を扱えます。また、新卒の未経験は採用しないという徹底ぶりで、FPの経験値と質の高さは業界でもトップといっても過言ではありません。

生命保険や医療保険の契約は数年~数十年と付き合っていくものであり、少しの保険料の差が将来的に数万円~数十万円の違い(損失)になってしまいます。そのリスクを少なくしたい場合は経験豊富なFPと30社の保険会社を揃えている保険見直しラボがとても役立つと思います。

個人的には「保険の相談をしたいなら、ここで相談を受けないという選択肢はない」と言い切れるほどのお勧めサービスです。

ちなみに、面談+アンケート回答で1,000円~1,500円相当のお好きなプレゼントを一つ貰うことが出来ます。

店舗で相談したい場合は保険見直し本舗を利用してみてください

保険見直しラボは訪問型のため、自宅や近所のファミレスまでFPが出向いてくれるというメリットがあります。ですが、逆に店舗に直接相談に行きたいという場合は保険見直しラボでは対応できないため、保険ショップを利用する必要があります。

その場合、保険見直し本舗がとてもお勧めなので、ショップでじっくり相談したいという方は是非とも利用してみてください。

取扱保険会社が多い、FPの信頼度はトップクラス、ショップがない都道府県でも対応可能、FPの変更は自由に出来る・・などなど、他の保険ショップにはないメリットを複数持っているため、他とは比較できないくらいの魅力を持つ会社となっています。

また、保険見直し本舗の方針として勤務しているFPの方には「手数料率」を教えていないため、自分たちが得するような商品紹介が出来ないようになっています。これは私たちにとっては非常にありがたい方針となっているので、この点だけでも信頼できると言えます。

出来れば保険見直し本舗と保険見直しラボの両方を利用してみて、良いと感じた方をメインとして利用していくのが良いかと思います。個人的には保険相談はそれだけで十分ではないかと思っています。

管理人taka【利用前の注意点】

電話で予約申し込みをする際は「kp467」とお伝えいただくと、当サイト限定のプレゼントが貰えます!(予約フォームから入力する場合はその必要はありません。)

年代・男女別に保険料が安い順にランキング

収入保障保険は基本的に掛け捨てであり、満期が来てもお金が返ってくることはありません。定期保険と同じく、子供が独立するまでの一時的な保障として利用する目的の方がとても多いため、家計的に見ても出来るだけ保険料が安くて高い保険金で契約できるところがお勧めとされています。

ただし、収入保障保険は保険料の安さだけでなく、三大疾病時に保険料が免除になる特約の有無、非喫煙者割引の有無なども選ぶ基準として重要になってきますので、その点もしっかりと考慮する必要があります。

管理人taka収入保障保険は出来るだけ保険料が安く、保険料免除特約などが好条件で付けられるところを選ぶのがベストの選択になります。

以下に保険料の比較表を載せておきますので、チェックしておいてください。

【65歳満了、年金月額10万円の場合の保険料表】

※ 支払保証期間は最も短いプランに合わせています(1年or2年)

※ ()内は三大疾病保険料払込免除特約を付加した保険料

20代で安い保険料TOP3

20歳男性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,160円 ※ 非喫煙優良体 | 資料はこちら | |

| メディフィット収入保障 メディケア生命 | 2,166円 ※ 非喫煙優良体 | 資料はこちら | |

| ネオdeしゅうほ ネオファースト生命 | 2,617円 ※ 非喫煙優良体 | 資料請求はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

25歳男性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 2,117円(2,204円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,210円 ※ 非喫煙優良体 | 資料はこちら | |

| メディフィット収入保障 メディケア生命 | 2,261円(2,417円) ※ 非喫煙優良体 | 資料はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

【健康割引なしの場合】タバコを吸う方、血圧高めの20代男性のベスト2

男性、年金月額10万円、65歳満了の場合の保険料表

※ 支払保証期間は最も短いプランに合わせています(1年or2年)

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| 収入保障2 アクサダイレクト生命 | 20歳:3,110円 25歳:3,190円 | 見積り・申込みをする | |

| Keep オリックス生命 | 20歳: - 25歳:3,250円 | 資料請求 |

20歳女性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| メディフィット収入保障 メディケア生命 | 1,459円(1,607円) ※ 非喫煙優良体 | 資料はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 1,580円 ※ 非喫煙優良体 | 資料はこちら | |

| ネオdeしゅうほ ネオファースト生命 | 1,624円(1,707円) ※ 非喫煙優良体 | 資料請求はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

25歳女性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 1,454円(1,533円) ※ 非喫煙優良体 | 資料請求はこちら | |

| メディフィット収入保障 メディケア生命 | 1,699円(1,892円) ※ 非喫煙優良体 | 資料はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 1,700円 ※ 非喫煙優良体 | 資料はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

【健康割引なしの場合】タバコを吸う方、血圧高めの20代女性のベスト2

女性、年金月額10万円、65歳満了の場合の保険料表

※ 支払保証期間は最も短いプランに合わせています(1年or2年)

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| 収入保障2 アクサダイレクト生命 | 20歳:1,980円 25歳:2,160円 | 見積り・申込みをする | |

| Keep オリックス生命 | 20歳: - 25歳:2,240円 | 資料請求 |

30代で安い保険料TOP3

30歳男性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 2,136円(2,235円) ※ 非喫煙優良体 | 資料請求はこちら | |

| メディフィット収入保障 メディケア生命 | 2,312円(2,494円) ※ 非喫煙優良体 | 資料はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,320円 ※ 非喫煙優良体 | 資料はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

35歳男性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 2,202円(2,322円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,510円 ※ 非喫煙優良体 | 資料はこちら | |

| メディフィット収入保障 メディケア生命 | 2,527円(2,753円) ※ 非喫煙優良体 | 資料はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

【健康割引なしの場合】タバコを吸う方、血圧高めの30代男性のベスト2

男性、年金月額10万円、65歳満了の場合の保険料表

※ 支払保証期間は最も短いプランに合わせています(1年or2年)

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| 収入保障2 アクサダイレクト生命 | 30歳:3,250円 35歳:3,470円 | 見積り・申込みをする | |

| Keep オリックス生命 | 30歳:3,270円 35歳:3,500円 | 資料請求 |

30歳女性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 1,722円(1,831円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 1,880円 ※ 非喫煙優良体 | 資料はこちら | |

| ネオdeしゅうほ ネオファースト生命 | 1,880円(2,007円) ※ 非喫煙優良体 | 資料請求はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

35歳女性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 1,891円(2,020円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,040円 ※ 非喫煙優良体 | 資料はこちら | |

| ネオdeしゅうほ ネオファースト生命 | 2,045円(2,195円) ※ 非喫煙優良体 | 資料請求はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

【健康割引なしの場合】タバコを吸う方、血圧高めの30代女性のベスト2

女性、年金月額10万円、65歳満了の場合の保険料表

※ 支払保証期間は最も短いプランに合わせています(1年or2年)

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| 収入保障2 アクサダイレクト生命 | 30歳:2,330円 35歳:2,560円 | 見積り・申込みをする | |

| Keep オリックス生命 | 30歳:2,360円 35歳:2,540円 | 資料請求 |

40代で安い保険料TOP3

40歳男性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 2,328円(2,473円) ※ 非喫煙優良体 | 資料請求はこちら | |

| ネオdeしゅうほ ネオファースト生命 | 2,650円(2,774円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,720円 ※ 非喫煙優良体 | 資料はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

45歳男性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 2,508円(2,680円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,870円 ※ 非喫煙優良体 | 資料はこちら | |

| メディフィット収入保障 メディケア生命 | 2,999円(3,323円) ※ 非喫煙優良体 | 資料はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

【健康割引なしの場合】タバコを吸う方、血圧高めの40代男性のベスト2

男性、年金月額10万円、65歳満了の場合の保険料表

※ 支払保証期間は最も短いプランに合わせています(1年or2年)

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| 収入保障2 アクサダイレクト生命 | 40歳:3,750円 45歳:3,960円 | 見積り・申込みをする | |

| Keep オリックス生命 | 40歳:3,830円 45歳:4,010円 | 資料請求 |

40歳女性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | :1,942円(2,077円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,130円 ※ 非喫煙優良体 | 資料はこちら | |

| ネオdeしゅうほ ネオファースト生命 | 2,206円(2,373円) ※ 非喫煙優良体 | 資料請求はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

45歳女性のベスト3

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| FWD収入保障 FWD富士生命 | 2,018円(2,155円) ※ 非喫煙優良体 | 資料請求はこちら | |

| 家計にやさしい収入保障 T&Dフィナンシャル生命 | 2,200円 ※ 非喫煙優良体 | 資料はこちら | |

| リンククロス じぶんと家族のお守り 損保ジャパン日本興亜ひまわり生命 | 2,420円(2,600円) ※ 非喫煙優良体 | 資料請求はこちら |

※ ()内は三大疾病保険料払込免除特約を付加した保険料

【健康割引なしの場合】タバコを吸う方、血圧高めの40代女性のベスト2

女性、年金月額10万円、65歳満了の場合の保険料表

※ 支払保証期間は最も短いプランに合わせています(1年or2年)

| 順位 | 商品名 | 保険料 | 資料など |

|---|---|---|---|

| 収入保障2 アクサダイレクト生命 | 40歳:2,680円 45歳:2,740円 | 見積り・申込みをする | |

| Keep オリックス生命 | 40歳:2,690円 45歳:2,750円 | 資料請求 |

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク

とても為になるブログで参考にさせていただいています。メディケア生命のメディフィット収入保障が11月2日に料率改定されるとのことですが、評価をお願いします。

かけるさん

返事が遅れましたが、メディフィット収入保障の評価を改定後のものとさせていただきました。

よろしくお願いします。

がん保険からの連投です。

私はタバコは吸いますが、血圧・体重等は優良体なようで、見積もりとったら収入保障は富士が最安値でした。

ただ、持病があるので却下されてしまいましたが・・・。涙

収入保障なら、現時点では富士が最良だと思います。他の保険ぼり過ぎか?と疑っちゃいます

らきゅさん

こちらでもコメントありがとうございます。

やはり収入保障保険ではFWD収入保障が現状では一番良いですよね。安いし内容も良いですし。

ですが、そこに入れなかったのは残念ですね・・(>_<) 持病があるとのことで、収入保障保険への加入は少し難しいかと思いますが、死亡保障は今でも探しているのでしょうか? もし探しているのであれば緩和型の死亡保険(定期保険や終身保険)などもありますので、時間があればチェックしてみても良いかと思います。 保険料が一般よりも高くなってしまいますが・・。