皆さん、地震保険って聞いたことありますか?お家の火災保険を契約すると一緒に加入できるオプション保険で、加入しておくと地震で家が被害を受けた時に保険金が支払われます。

記憶に新しいところだと2011年の東日本大震災、2016年の熊本地震などで被害に遭われた多くの方が地震保険で保険金を受け取られました。

地震大国である日本、近い将来また大きな地震が来るとも言われています。万が一の時に大切な家を守ってくれる地震保険に興味がある方は多いかと思います。

そんな地震保険の基本をこのページでは解説していますので、地震保険についてあまり知らないという方はここでチェックしていってもらえればと思います。

このページの目次

地震保険って?火災保険だけではダメなの?

火災保険を契約した時にオプションとして付けられるのが地震保険です。

通常、火災保険だけでは地震等(地震・噴火またはこれらによる津波)による被害に対しては保険金が出ません。地震が原因となって受けた損壊・埋没・流失はもちろん、地震による火事でも保険金は出ません。

そのため、地震による被害に備える場合は、火災保険だけでなく地震保険にも加入しておく必要があるのです。

地震保険は火災保険とセットで申し込みができます。地震保険単独では加入できないので要注意!

地震保険はどの保険会社から入っても同じ

地震保険はどの保険会社から入っても、補償の仕組みや保険料は同じです。なぜなら、地震保険は保険会社と国が一体になって運営をしている保険だからです。

地震は一度に多くの家が甚大な被害を受けるため、その全てを保険会社が負担すると保険金が払えなくなり、保険会社が破綻する恐れがあります。あらかじめ地震に備えて保険金を準備しておこうにも、発生確率や被害額は統計的に図るのが難しく、図れたとしても保険料をかなり高くしないといけません。

そこで国も支援をすることで保険会社の破綻を防ぎ、保険金を約束どおり支払うことで国民の経済的ダメージを最小限に抑えているのです。

補償内容が同じなのはなぜ?

通常、火事などで火災保険から保険金を受け取るには、実際の被害状況を保険会社側の人に直接確認してもらう、または被害写真を元に査定してもらい給付金額を決めるので、保険金の支払いが完了するまでに手間も時間もかかります。

同じことを地震の際に行っていたのではいつまで経っても保険金が支払われず、生活の再建ができないので保険金額の設定方法など仕組みそのものも火災保険とは変えて一律ルールにしています。

保険料が同じなのはなぜ?

地震保険は保険会社と国の共同運営だからです。

公共性の高い保険であり、保険料から運営経費を除いた金額は、支払いのために積立てておくよう義務付けられています。自動車保険や生命保険など他の保険と違って、保険料に保険会社の利益は含まれていません。

地震保険の仕組み・保険金額・補償内容について

保険の対象

・建物…住宅用の建物本体(基礎、柱、壁、屋根等です。門や塀、車庫などは範囲外。)

・家財…家具など(ソファー、タンス、テレビ、食器など)

建物、家財とも居住用が対象で、店舗や事務所は対象外です。(店舗併用住宅は対象内)

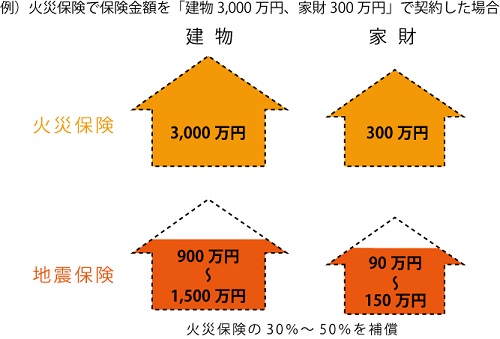

保険金額

火災保険で決めた保険金額の30~50%までとなっています。

ただし建物は5000万円、家財は1000万円が上限です。

保険金の支払われ方

損害の程度に応じて下の表の通り支払われます。

| 損害の程度 | 保険金の支払い |

|---|---|

| 全損 | 地震保険の保険金額×100%(時価額が上限) |

| 大半損 | 地震保険の保険金額×60%(時価額の60%が上限) |

| 小半損 | 地震保険の保険金額×30%(時価額の30%が上限) |

| 一部損 | 地震保険の保険金額×5%(時価額の5%が上限) |

保険の対象となっている建物を新しく建てるのに必要な金額(再調達価格)から、時間経過による消耗分を引いた金額のこと。

例:再調達価格3000万円―消耗分1200万円=時価額1800万円

全損?大半損?って…?

地震で受けた損害程度を4ランクに分けた名称です。

地震の際は一度に多くの家が被害を受けるため、通常の火災保険のように一軒ずつ被害査定をしていたのではとてもじゃないですが査定が終わりません。

できるだけスピーディーに査定をして保険金を支払えるよう、損害の程度とそれに応じた保険金の割合をあらかじめ決めてあります。

| 損害の程度 | 具体的な損害割合(地震保険損害認定基準) |

|---|---|

| 全損 | 建物:主要構造部の損害額が、建物の時価額の50%以上または、焼失・流出した部分の床面積が建物の延床面積の70%以上 家財:家財の損害の額が家財の時価額の80%以上 |

| 大半損 | 建物:主要構造部の損害額が、建物の時価額の40%以上50%未満または、焼失・流出した部分の床面積が建物の延床面積の50%以上70%未満 家財:家財の損害の額が家財の時価額の60%以上80%未満 |

| 小半損 | 建物:主要構造部の損害額が、建物の時価額の20%以上40%未満または、焼失・流出した部分の床面積が建物の延床面積の20%以上50%未満 家財:家財の損害の額が家財の時価額の30%以上60%未満 |

| 一部損 | 建物:主要構造部の損害額が、建物の時価額の3%以上20%未満または、全損・大半損・小半損に至らないが床上浸水または地盤面より45cmを超える浸水 家財:家財の損害の額が家財の時価額の10%以上30%未満 |

※主要構造部…基礎、柱、壁、屋根など

保険期間

1年または最大5年単位で自動継続。

セットで契約する火災保険の保険期間にもよりますが、年数が長ければ長いい方が「長期係数」といって割引がきくのでトータルの保険料が安くなります。

地震保険の保険料はいくら?

保険料は主に建物の所在地と構造によって変わります。

地域によって地震の発生確率や発生時の被害の大きさが違うため、都道府県別の危険度に合わせて保険料率を決めています。

また、建物も耐火(鉄筋コンクリート等)か非耐火(木造など)かによって被害の大きさが違うため、構造によって保険料率を変えています。

地震保険は保険料の割引ができる

地震保険には建物の耐震度合いによって保険料を割引できる制度があります。

| 割引種類 | 割引率 | 割引条件 |

|---|---|---|

| 免震建築物 割引 | 50% | 「住宅性能評価書」「住宅性能証明書」「技術的審査適合証」 「認定通知書」などの書類で免震建築物と判定されている。 |

| 耐震等級 割引 | 耐震等級3級:50% 耐震等級2級:30% 耐震等級1級:10% | 「住宅性能評価書」「住宅性能証明書」「技術的審査適合証」 「認定通知書」などの書類で耐震等級が確認できる。 |

| 耐震診断 割引 | 10% | 耐震診断または耐震改修を受けたことがあり、「耐震基準適合証明書」 「住宅耐震改修証明書」などで診断を確認できる。 |

| 免震建築物割引 | 10% | 昭和56年(1981年)6月以降に新築した建物で、「建築確認書」 「登記簿謄本」などで建築年月が確認できる。 |

この4つの割引は、複数同時に使うことはできません。どれか1つが使えるので、割引率の高いものから使えるかチェックしてみましょう。

地震保険に加入すると税金も安くなる!

地震保険の保険料は所得控除の対象になります。会社員なら年末調整、自営業者なら確定申告で申請すると税金が安くなります。

| 所得税 | 個人住民税 | |

|---|---|---|

| 所得控除の対象 になる保険料 | その年の地震保険料の全額 | その年の地震保険料の半額 |

| 所得控除できる 限度額 | 地震保険料全額≦50,000円 ⇒全額控除できる 地震保険料全額>50,000円 | 地震保険料全額≦25,000円 ⇒全額控除できる 地震保険料全額>25,000円 |

何で地震保険は割引や税金控除があるの?

税金控除が使えるということは「地震保険に加入したら税金を優遇するから、みんな地震保険に入ってね」という国からの特典なのです。

大地震が起こったら国家レベルで大きなダメージを受けます。そうなった時に個人レベルでも皆が補償を持っていれば国の経済的ダメージを減らし、より早く復興することができるので、国としてはできるだけ多くの人に地震保険に加入してもらいたいのです。

耐震割引も同じで、「できるだけ耐震性の良い建物なら保険料を安くするから、みんな地震で倒れにくい建物を建てよう」という国の推奨メッセージです。

ちなみに、同じく保険料控除が使える「生命保険料控除」「個人年金保険料控除」「医療・介護保険料控除」も同じく国からの特典です。

これからの超高齢化社会、日本の今の社会保障制度では将来的に国家財政が厳しくなるのは目に見えているので、できるだけ個人でも備えておきましょう、ということです。

地震保険金が支払われない時って?

下記の時は地震保険金が支払われないので注意しましょう。

- 保険の対象にならないものが損害を受けたとき(※ 以下の表をご参照ください)

- 門、塀、車庫などだけが損害を受けたとき(建物や家財の扱いにはならないため)

- 地震の発生から10日以上経った後に出た損害

- 紛失、盗難による損害

- 損害の程度が「一部損」にも満たない場合

※ 「保険の対象にならないもの」についてはこちらの表をご覧ください。

| お金など | 通貨、有価証券、預貯金証書、印紙、切手など |

| 宝飾品・美術品 | 貴金属、宝石、宝玉、書画、骨董、彫刻など 美術品で1個または1組の価額が30万円を超えるもの |

| 証書類 | 稿本、設計書、図書、証書、帳簿など |

| 居住用以外のもの | 商品、営業用什器、備品、自動車など |

その他注意点

地震の発生確率が高くなったら保険に入れない!?

政府から「警戒宣言」が発令され、近い将来地震が起きる可能性が高くなった場合は、そのときから一定期間は東海地震の対策強化地域内にある建物・家財には地震保険に新たに加入したり、保険金の増額をしたりすることはできなくなります。ただし、継続契約は可能です。(大規模地震対策特別措置法)

※東海地震の対策強化地域(2012年4月現在)

静岡県全域、東京都島しょ一部、神奈川・山梨・長野・岐阜・愛知・三重県の一部地域。

地震保険料は今後値上がり予定

2011年の東日本大震災を受けて、地震保険料は値上げの方向に決まりました。その時の計算では全国平均で19%の値上げが必要でしたが、一気に上げると影響が大きいので3回に分けて上げることになりました。

その1回目が2017年1月、全国平均で5.1%の値上げでした。2回目は2019年1月、全国平均で3.8%の値上げがあります。そして3回目は2021年1月予定です。最終的に全体で14.2%の値上げに修正されたので、2021年は5.9%の値上げと予想されます。

ただし、全国一律に値上げになるのではなく、一部値下がりする地域もあります。

この3回の値上げ(改定)では基本的に、①都道府県ごと、②建物の構造、③長期契約割引、の3点について、地震の発生リスクなどを元に保険料率の見直しがされます。都道府県によっては、今まで地震の発生リスクを高く見ていたけれど、見直しの結果リスクが下がり保険料率(保険料)が下がる地域もあります。

保険料が上がるのか下がるのかは建物の構造や契約年数にもよるので、地震保険の加入や更新を検討している方は、一度FPに相談をしてみましょう。

ちなみに保険料が値上がりする場合、値上がり前までに地震保険に加入をしておけば、保険期間中は保険料は上がりません。地震保険は1年~最大5年契約ができるので、可能なら最長の5年契約にして保険料を抑えるのがお勧めです。(更新する時に値上がり・値下がり後の保険料に変わります)

もし保険料が値下がりする場合は、値下がりまで待ってから加入するのも手ですが、その前に地震が発生する可能性もあるので、筆者としては待たずに今加入する方をお勧めします。

「火災保険には加入しているが、まだ地震保険に加入していない」という方は途中からの加入も可能なので、保険料が上がる前の2018年中に検討してみてはいかがでしょうか?

この記事を書いた人

- mayu

- 東京都在住。現役の保険営業ウーマンとして個人のお客様から保険相談を受けています。ファイナンシャルプランナー2級。趣味は都内お散歩とカラオケ(目標は演歌マスター)

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク