皆さん「アカウント型保険」というのをご存知でしょうか?かつて大手生命保険会社が主力商品として発売していた保険で、加入されている方も多いのではないかと思います。

簡単に言うと、銀行口座のように積立をしながら医療保障や死亡保障も持てる保険なのですが、如何せん内容の複雑さ故によく理解されないまま加入してしまったり、必要以上に保険料を払っていたりするケースが多く見られます。

そんな「アカウント型保険」について、このページではその仕組みとメリット・デメリット、既にアカウント型保険に入っているけどこのまま放置していて良いのかどうか・・について詳しく解説しています。

それでは、まずはアカウント型保険の仕組みから一緒に見てみましょう。

このページの目次

アカウント型保険の仕組み(特徴)について

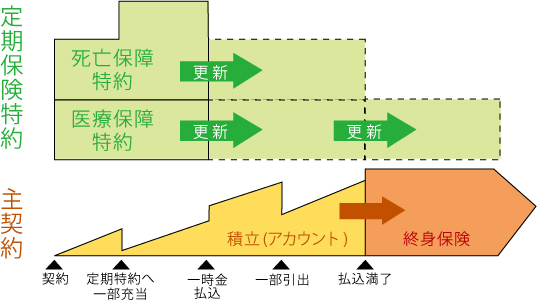

アカウント型保険とは主に日本の大手生命保険会社が出していた保険で、正式名称は「利率変動型積立終身保険」といいます。

何やら分かりにくいですが、「利率変動型」についてもう少し噛み砕くと「市場の金利動向によって予定利率が上下する形の保険」という意味になります(「積立終身保険」についてはすぐ下で解説しています)。

おおまかな構造としては「積立終身保険」を主契約としてベースにし、その上に「定期保険特約」を乗せています。支払う保険料も積立終身部分と定期保険特約部分とに分けて充当されます。

積立終身保険とは?

保険料支払い期間中は、毎月支払う保険料の一部を積み立てていく「預金口座」のような役割を果たします。

「アカウント」とは口座と言う意味なので、これがアカウント型保険の名前の由来です。このアカウントに充てられたお金はそのまま積み立てるもよし、定期保険特約の保険料に充てて保障を充実させるもよし、銀行口座のように一部を引き出して住宅購入などに使ってもよし、とその時の希望にあわせて様々な使い方ができます。

途中で資金を投入して積立金額を増やすこともできます。このように自由に保障を増減できることから「自由設計型保険」とも呼ばれます。

保険料支払いが終わった後は、その時点で積立てられている積立金総額+利息の終身保険に移行します。ただし、もし支払い期間中に死亡した場合は、その時点での積立金相当額くらいしかお金を受け取れないという点に注意してください。

定期保険特約とは?

10年や15年など一定期間の保障で、死亡特約や医療特約など様々な種類があります。

保険期間が満了になると更新をして、10年15年単位でまた同じ保障を持ち続けられますが、更新のたびに保険料は年齢に応じてどんどん高くなっていきます。

保障がいらない場合は更新のタイミングで外すこともできます。

通常、死亡に関する保障は60歳や65歳までなど主契約の払込満了まで更新して続けられ、医療などに関する保障は80歳まで続けることができます。(つまり、どちらも一生涯の保障ではありません)

そして保険料は掛け捨てになります。

似ているけれど違う保険がある?

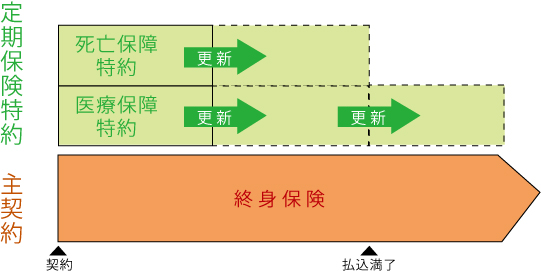

このアカウント型保険と似ている保険として「定期保険特約付終身保険」というのがあります。

アカウント型は保険料支払い期間中の主契約が死亡保障ではなく単なる積立(預金)なので、もし支払い期間中に死亡した場合は、その時点での積立金相当額くらいしかお金を受け取れません。ただ、上記で述べたように途中でお金を一部引き出して使うことができます。

これに対して定期保険特約付終身保険は、保険料支払い期間中も主契約は死亡保障となるので、もし支払い期間中に死亡した場合はその時点の積立金相当額より多い金額を受け取れます。

その代わり、途中で気軽にお金を引出して使うことはできません(途中で引出すと受取額が元本割れする恐れがあるため)。

【定期保険特約付終身保険の図】

もう一つ、似たような名前で「積立利率変動型終身保険」がありますが全くの別物なので注意しましょう。(こちらは一般的な終身保険です。)

アカウント型保険のメリットとは

積立金を使ったり増やしたりできる

積立部分に支払った保険料は、加入中、希望に応じて使い道を変えられるのがメリットです。

- そのまま積立てる(積立金は増える)

- ボーナスなどの一時金を投入して積立額を増やす(積立金は増える)

- 定期保険特約の保険料に充てて保障を充実させる(積立金は減る)

- 一部を引出して住宅購入費や教育費などの資金として使う(積立金は減る)

ただし、保険会社によっては動かせる金額などに決まりがあったり、そもそも積立金が初めからあまり貯まらない設計になっていたりすることがあるので注意が必要です。

尚、上記で紹介した「定期保険特約付終身保険」のように主契約が積立ではなく終身保険(死亡保障)だった場合、基本的には1.積立てる、4.引出して使う、はできますが、2.一時金投入、3.特約保険料に充てる、はできません。

※ 4.引出して使う、の場合は一部解約となり受取額が元本割れする恐れがあります。

定期保険特約の更新時に、保険料を大幅に上げずに保障を継続できる

定期保険特約は10年15年ごとに更新することで継続できますが、保険料は更新時の年齢で再計算されるため上がります。そこで、今まで積立てにまわしていた保険料の一部を定期保険特約の保険料に充てることで、保険料の大幅アップを抑えられます。

しかし、後述のデメリットで詳しく書いていますが、積立金があまり貯まっていない場合はこの効果は薄いので注意が必要です。

アカウント型保険のデメリット

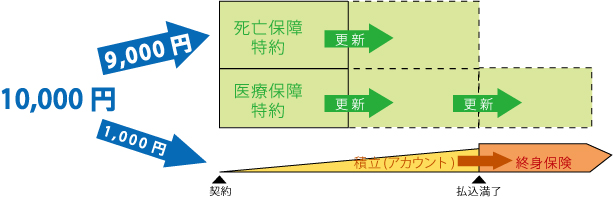

積立金が貯まらない その.1(最初から貯まらないケース)

アカウント型保険の実態として、掛け捨てである定期保険特約の方に保険料の大半を支払っていて、積立部分には少額の保険料しか払っていない、というケースが多いです。

例えば月10,000円の保険料を払っていて、そのうち9,000円を定期保険特約に、残り1,000円を積立部分に払っている、という状態です。仮に30年間支払ったとしても、1,000円×12ヵ月×30年間=36万円、プラスアルファで利息があったとしても払込満了後は約40万円にしかなりません。

積立ができる保険でありながら、実際にはほとんど積立金が貯まっていないのが現状です。

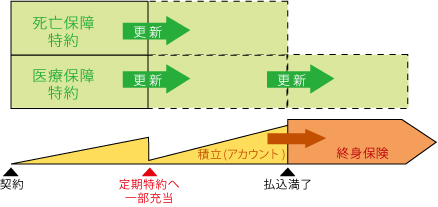

積立金が貯まらない その.2(途中から貯まらなくなるケース)

上記は加入時から積立部分をかなり少額にしているケースです。その他に、加入時は積立部分が多少あったが定期保険特約の更新の際に積立部分を取り崩した結果貯まらない、というケースもあります。

定期保険特約は10年や15年で更新されます。更新の際にはその時の年齢で保険料が再計算されるので、月々の保険料は高くなります。そこで、今まで貯めてきた積立金を保険料の一部に充てることで、今までとほぼ変わらない保険料で同じ保障を持ち続けられます。

これは一見メリットにも見えますが、結局今まで支払った保険料(積立金)を使っているので、得をしているわけではありません。そして積立金も貯まらないので、この保険のメリットを生かしきれていません。

アカウント型保険は基本的には要注意!今入っている方は早急な見直しを

既にアカウント型保険に加入している人は、早めの見直しをお勧めします。積立ができると聞いて加入したが、実際にはほとんど積立できておらず、今までの保険料がほぼ掛け捨てになっている方が多いです。

早めの見直しをすればせっかくの保険料をもっと有効に使うことができます。

見直すとどんな保険に変えられるの?

あくまでも一例ですが、希望に応じてより最適な保険に変えることもできます。

積立を増やして貯蓄したい!

アカウント型保険の積立部分はほとんど貯まらない設計になっていますが、ここを個人年金や終身保険などに変えることで、しっかり貯めることができます。

個人年金は積立てて更に増えたお金を60歳や65歳以降に年金として受け取るものです。

終身保険は一生涯の死亡保障ですが貯蓄機能もあるので掛け捨てにはなりません。ものによっては解約時に、個人年金同様、支払った保険料総額より多い金額を受け取れます。

保険料が更新ごとに上がらないようにしたい!

アカウント型保険のように「定期保険特約」が付いている場合は10年や15年ごとに保険料が上がるので、更新後の保険料負担が重くなってしまいます。

しかしずっと保険料が変わらない保険もあるので、そのようなタイプに変えると将来の保険料増加による出費負担が避けられます。

見直し時にはその時の年齢で保険料が再計算されるので高くなる場合があります。また、加入時に健康状態の告知があるので、持病や治療歴がある方は見直しの際に相談してみましょう。

見直しにはプロFPの無料相談を利用しよう

アカウント型保険に入っている方、入っているかどうかよく分からないという方はFP(ファイナンシャルプランナー)に相談をすると安心です。加入されているアカウント型保険の仕組み、見直し方法、見直し前後の保障内容の比較などについて相談することができます。

アカウント型保険は数ある保険の中でも特に仕組みが複雑なものなので、プロに聞くのが近道です。

お勧めの無料保険相談については、こちらのページをご覧いただけたらと思います。

⇒無料保険相談 おすすめの比較と評価ランキング

この記事を書いた人

- mayu

- 東京都在住。現役の保険営業ウーマンとして個人のお客様から保険相談を受けています。ファイナンシャルプランナー2級。趣味は都内お散歩とカラオケ(目標は演歌マスター)

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク