保険の営業担当さんから「新しい保険に変えましょう」と言われたら、それは「転換」かもしれません。転換とは簡単に言うと今入っている保険をやめて新しい保険に入り直すことなのですが、一見良さそうに見えて実は損をするかもしれないというカラクリが潜んでいます。

転換は内容がちょっと複雑なのでなかなか理解するのが難しく、営業担当さんに言われるがまま契約をして後で後悔をする、というケースが多く見られます。

そんな「転換」について、このページではその仕組みとメリット・デメリット、実際に転換を勧められたらどうしたら良いかを分かりやすく解説しています。

それでは、早速転換の仕組みから一緒に見ていきましょう。

このページの目次

保険の転換(下取り)とは?

今加入している保険を原資にして同じ保険会社の別の保険に入り直すことで、保険の見直し方法の一つです。

加入中の保険の積立部分や積立配当金を「転換価格」として新しい保険の保険料に充てます。転換をすると今までの保険はなくなり、保障内容、保障額、保険料などが新しくなります。

ちょっと難しそうですが、車の買い換えと同じように考えると分かりやすいです。今までの車を売ってその売却金を新しい車の購入費に充てるイメージですね。

一度転換をすると契約を元に戻すことはできないので、転換を勧められたら先ずは契約内容がどう変わるのかご自身でしっかり理解をしてから話を進めましょう。

転換には3つの方法がある

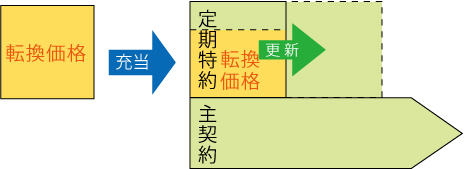

その.1 基本転換

現在の契約の転換価格を、新しい保険の主契約(終身部分)に充てる方法。

- メリット…転換価格は貯蓄(終身部分)に充てられるので積立金は減らない

- デメリット…貯蓄率(予定利率)が下がるケースが多いので積立金は今までの契約ほど増えない

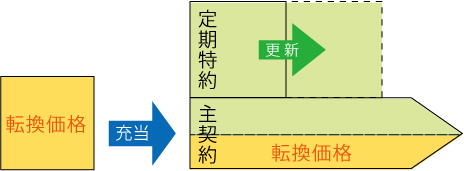

その.2 定期保険特約転換

現在の契約の転換価格を、新しい保険の定期保険特約に充てる方法

- メリット…安い保険料で大きな保障額を持てる

- デメリット…転換価格は掛け捨てで使いきってしまう。定期保険特約の更新後は保険料が大幅にアップする

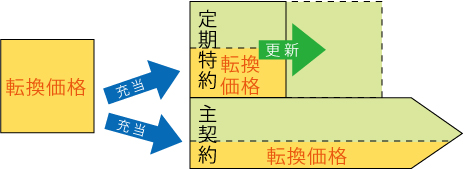

その.3 ③ 比例転換

現在の契約の転換価格を、新しい保険の主契約(終身部分)と定期保険特約の両方に充てる方法

- メリット…保障額を大きくしつつ保険料の負担も減らせる

- デメリット…終身部分の貯蓄率は下がる。定期保険特約の更新後は保険料が大幅にアップする。

転換のメリットについて

転換はあまり良くないとの声を聞く方も多いと思いますが、メリットもあります。

新しく発売された魅力的な保険に変えられる(ただし注意が必要!)

保険は時代の流れに合わせて新しいものがどんどん出てきています。

例えば働けなくなった時に給付される「就業不能保険」はここ数年増えてきた保障です。医療技術の発達などにより、病気やケガで亡くなることは減りましたが、その代わり持病や後遺症を抱えたまま仕事を休んで生活する人が増えたからです。

昔の保険にはあまりなかった、このような保障に途中で変えられるのは良い点ですね。

ただし、元々の契約はなくなってしまうので、そこは注意が必要です

新しい保険に新規加入する際に、その保険料に転換価格を充てることができる

転換価格を、今から入る保険の保険料に充てることができます。そのため、一から新規で加入するよりも安い保険料で加入することが出来ます。

ただし、これまで積み立ていた保険は転換後にはなくなってしまうので、この点はよく考えたうえで決めなければいけません。

転換のデメリットを知っておこう

しかしながらデメリットの方が多く挙げられるのが現状です。

現在の契約が貯蓄型の保険でないと転換できない

転換には現在の保険の積立金や配当金を使うため、終身保険や養老保険などの「貯蓄型の保険」でないと、そもそも転換契約ができません。

逆に、医療保険や定期保険などのいわゆる「掛け捨ての保険」には、基本的に積立金や配当金がないので転換はできません。

将来的に支払保険料総額が高くなる可能性がある

保険料は年齢と共に上がりますが、転換時にはその時の年齢で保険料が再計算されます。

そのため、現在の保険料より転換後の保険料の方が割高になっているのですが、実際は総支払保険料から転換価格を差し引くため、パッと見は転換後の方が保険料が安くなり、保障内容も良くなっている可能性があります。

ただ実際には、転換後の保障内容は元の内容と比べて保険金額も保障内容も変わっており、10年更新などの保障が混じっていて更新ごとに値上げしたり、元々の貯蓄部分の保険金額が大幅に減っている場合もあります。

特に10年更新の保障については注意が必要で、転換直後は安い保険料だったのに、10年ごとにどんどん保険料が上がっていき、転換前の契約よりも保険料は結局高くなってしまうこともあります。

結果として、将来的には支払う保険料の総額が転換前よりも高くなる可能性が高いため、転換に関しては安易に判断を下さない方が良いといえるでしょう。

終身部分の予定利率(貯蓄率)が下がる

保険の終身部分(貯蓄部分)の予定利率(貯蓄率)は加入時の利率を元に運用されますが、この予定利率は低金利の影響で年々減少しています。

バブル期には約5%だったのが現在ではなんと1%近くにまで下がっています。

転換の際も、終身部分の予定利率は転換時の利率を元に再計算されます。つまり今まで高金利の預金に入れていた貯金(=現在の契約)を低金利の預金(=転換後契約)に預け変えるのと同じことになります。

せっかくお得な預金に入れていたのにわざわざ低金利の預金に変えるのは勿体ないですよね。

転換時に健康状態の告知が必要

転換はあくまでも新しい保険に入ることになるので、通常の加入時と同様、申込手続きの際に健康状態の告知が必要です。

持病があったり健康診断で指摘を受けていたりすると転換はできない可能性が高いです。

保険外交員、保険レディの話を鵜呑みにせず、必ず内容を確認しましょう(不安ならFPに相談を)

保険外交員や保険レディに転換をお勧めされた場合は、すぐに転換手続きをするのではなく、本当にその必要があるか一呼吸おいて考えましょう。

そもそも何で転換を勧めてくるの?

ここまで読んでいただくと、明らかにデメリットが多そうと感じる「転換」。保険外交員や保険レディは何故勧めてくるのでしょうか?それには理由があります。

過去バブル期までに皆さんが加入された終身保険は、予定利率が良かった時期のいわゆる「お宝保険」と呼ばれるものです。予定利率は今でこそ約1%ですが、この頃は5%近くもありました。

しかし、バブル崩壊後に超低金利時代がやってきます。低金利だと契約時の約束通り予定利率5%での運用が難しくなります。

予定利率は契約後に変更はできないので、赤字でも頑張って運用をするか、この契約自体を減らすか、保険会社が破綻するしかありません。事実、2000年前後には相次いで保険会社が破綻しました。

破綻を避けて会社を維持するには契約自体を減らすのが有効、となって推奨されたのが転換です。予定利率5%のお宝保険を予定利率1%の保険に変えてもらえれば高利率の契約が減るので赤字は減らせます。

このような理由から保険外交員や保険レディ達は熱心に転換を勧めてきた訳です。

ちなみに破綻しなかった保険会社も長い間赤字に悩まされてきましたが、2014年頃までにほとんどの会社で赤字は解消されました。転換が有効だったのは勿論、高利率の契約が満期などで減ったり、景気回復が影響したりというのも要因です。

転換の他に見直し方法はないの?

あります。転換だけが見直し方法ではないのでご安心ください。

【現在の契約の中で見直す】

- 増額…保障金額や特約を増やす方法です。増額部分の保険料は現在の年齢で計算するので、当初加入したときより高くなります。また、健康状態の告知が必要になります。

- 減額…保障金額や特約を減らす方法です。保険商品によっては条件があり、金額が下げられなかったり、特約が外せなかったりします。

【新しい契約にして見直す】

他の保険会社の保険に新しく加入をする方法です。現在の契約はそのまま続けることも、解約して辞めることもできます。他社も含め幅広い保険商品から保障を選ぶことができます。

ただ転換同様、保険料は加入時の年齢で計算されるので高くなり、健康状態の告知も必要です。契約内容によっては保障内容や金額、保険料が大きく変わるのでしっかり比較検討をしましょう。

もし転換を勧められたらどうしたら良い?

すぐに転換契約をするのではなく、保障内容や保障金額、保険料の総額、払込期間などをしっかり比べてみましょう。

内容がよく分からなくて不安な方はセカンドオピニオンとしてFP(ファイナンシャルプランナー)に相談をすると安心です。転換前後の保障内容の比較、転換の必要の有無、転換の他の見直し方法について相談することができます。

お勧めの無料保険相談については、こちらのページをご覧いただけたらと思います。

⇒無料保険相談 おすすめの比較と評価ランキング

この記事を書いた人

- mayu

- 東京都在住。現役の保険営業ウーマンとして個人のお客様から保険相談を受けています。ファイナンシャルプランナー2級。趣味は都内お散歩とカラオケ(目標は演歌マスター)

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク