月々の保険料の支払いが家計的に厳しいので保険料を節約したい・・

こんな時は「保険を解約しなければ!」とまず思うかもしれませんが、ちょっと待ってください。実は解約の他にも様々な見直し方法があるのです。

慌てて解約をするのではなく、どんな方法が合っているかを考えてからでも遅くはありません。解約も保険料を減らせる一つの手段ではありますが、あくまで「最後の砦」としておくのがベターです。

このページでは、保険料を減らすための色々な見直し方法と、各方法のメリット、デメリットをまとめています。どれが自分に合っているかをチェックして、保険料節約の参考にしてみてください。

このページの目次

【はじめに】保険料が払えなくなったら、まずは解約以外の方法を確認してみよう

もし保険を解約すると、掛捨て型保険の場合は返戻金がないため、今まで払った保険料が無駄になってしまいます。

貯蓄型保険の場合は返戻金があるので解約するとある程度の金額は戻ってきますが、支払った保険料より少ないケースがほとんどです。そして何より保障が全てなくなってしまいます。

当初は必要だと思って入った保険。全て手放してしまって、今後もし万が一の事が起きた時は本当に大丈夫でしょうか?「あの時焦って解約しなければよかった…」とならないように、まずは解約前に他の方法も確認していきましょう。

次の項目からは、保険料見直しを簡単にできる順番で紹介しています。

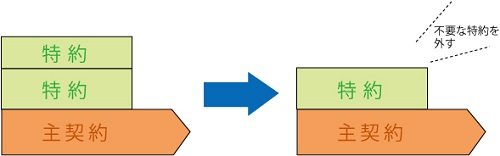

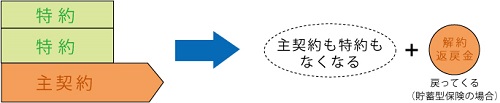

まずは外せる「特約」はないかを調べる

保険は主契約がベースになり、その上に特約が乗っかって成り立っています。

主契約は契約の大元なので外せませんが、特約はオプションなので途中で外すことができます。ただし、保険商品によっては途中で外せないものもあるので注意してください。

現在加入している保険の保険証券を確認して、必要ない特約があれば外すことでその分の保険料を安くすることができます。特約の保険料は保険証券に記載されていることがほとんどなので確認してみてください。

【メリット】

・いらない保障を外すことで、その分の保険料を安くできる

・保険料がいくら減るのかがすぐ分かる(保険証券に特約の保険料が載っているため)

【デメリット】

・保険商品によっては途中で外せない特約もある

・いったん特約を外すと元に戻せない

★こんな方にピッタリ★

・保障の種類を減らして保険料を下げたい人

保険金の「減額」で月々の保険料ダウン

特約は外したくないけれど保険料は安くしたい、といった場合は「保険金の減額」という方法があります。

基本的に、保険商品は保障金額を減らせばその分保険料が安くなるため、保険料が少し高いので払うのが大変・・という方にお勧めの方法となります。

ただし、保険商品によっては減額ができなかったり、減額できても最低金額が決まっていたりするので確認が必要です。

【メリット】

・保障の種類は減らさなくて良い

・主契約が貯蓄型保険の場合、減額した割合に応じて解約返戻金を受取れる

・減額後も一定期間内(概ね3年)であれば元の金額に戻せる場合もある

【デメリット】

・保険金額が減るので、いざという時に受取れる金額が減る

・主契約だけ減額したい時でも、場合によっては特約も同時に減額する必要がある

★こんな方にピッタリ★

・保障の種類は減らさずそのままで、保険金額を下げて保険料を下げたい人

支払いを止めたいけれど保障は持ち続けたいなら「払済」

今まで紹介した「特約を外す」、「保険金を減額する」はどちらも今後も保険料を支払い続ける方法です。

それとは違い、保険料の支払いそのものを止めて保障を持ち続ける方法もあります。

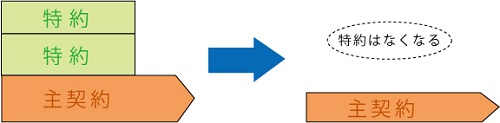

具体的には2つの方法があり、その1つが「払済保険にする」です。保険金額をこれまで支払った保険料総額に応じた額にする、つまり保険金額を減らして保障をもち続けるという方法です。

この方法は掛捨て型保険ではなく貯蓄型保険で可能です。「責任準備金」という、支払った保険料の中から保険会社が積み立てているお金を元手にするからです。掛捨て型保険の場合はこの方法はできないので注意してください。

A:責任準備金を元手に一括で支払いを済ませるため

(手続き上は、それまでの契約を解約して新たな保険に入り直す、となる)

【メリット】

・今後、保険料を支払わなくてよくなる

・主契約の保障だけは持ち続けられる

・払った保険料は払済み後も、契約した時の利率で運用される(解約返戻金が増える)

【デメリット】

・保障額が少なくなる

・今まで付いていた特約や配当金がなくなる

・払済みにする際に健康状態の告知が必要(手続き上は、それまでの契約を解約して新たな保険に入り直す、となるため)

・一度払済みにすると元に戻せない

★こんな方にピッタリ★

・保険料の支払いを止めたい。

・そして金額が下がっても良いから保障や貯蓄(解約返戻金)を持ち続けたい人。

支払いを止めたいなら「延長(定期)」もある

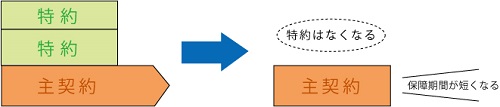

保険料の支払いそのものを止めて保障を持ち続けるもう1つの方法は「延長(定期)保険にする」です。

保険料の支払いを止める点は「払済保険」と同じです。「払済保険」は保険金額を下げる代わりに保障期間はそのままにできますが、「延長(定期)保険」は保険金額を変えずに保証期間を短くします。

こちらも払済保険と同様、責任準備金を元手にするので、掛捨て型保険ではなく貯蓄型保険の場合のみ可能です。

A:保険料を支払わないと通常は保障がなくなりますが、延長保険は支払いを止めても保障を持ち続けられるので、保証期間を延長する、という意味で延長保険と呼ばれます。

【メリット】

・保険料を支払わなくてよくなる

・主契約の保障を今までと同額で持ち続けられる

・一度延長(定期)保険にした後も、一定の期間内(概ね3年)であれば元に戻せる

【デメリット】

・保証期間が短くなる(掛捨て型の定期保険になる)

・今まで付いていた特約や配当金がなくなる

・延長保険にする際には健康状態の告知が必要(手続き上は、それまでの契約を解約して新たな保険に入り直す、となるため)

★こんな方にピッタリ★

・保険料の支払いを止めたい。

・そして保障期間は短くなっても良いから、保険金額は下げずに充実させておきたい人。

最後の手段は「解約」

保険料の支払いを止めたいなら上で紹介した「払済保険」や「延長(定期)保険」にするのが良いですが、貯蓄型の保険で解約返戻金があり、その返戻金をすぐに受けとりたい場合は「解約」という方法をとるのも良いかと思います。

終身保険などの貯蓄性のある保険は、保険料を支払いながらお金を積み立てる機能があるので、解約すると積み立てていたお金が戻ってきます。急にお金が必要な場合はそのような保険を解約し、問題を解決していくという方法も選択できるのです。

ただし、保険料の支払い期間中に解約すると、通常は支払った保険料総額より少ない金額しか戻ってこないので注意が必要です。(終身保険…支払い保険料の8~9割、低解約返戻金型終身保険…支払い保険料の6~7割しか戻ってきません。)

【メリット】

・保険料を支払わなくてよくなる

・貯蓄型保険の場合、解約返戻金が受け取れる

【デメリット】

・保障が全てなくなる

・終身保険(低解約返戻金型も含む)の場合、加入してから短期間で→保険料の支払い期間中に解約すると解約返戻金が保険料に対して元本割れする

・いったん解約すると元に戻せない

★こんな方にピッタリ★

・保険料の支払いを止めたい人

・早急にお金が必要な人(貯蓄型保険の場合のみ)

対処に迷う場合はプロのFPに相談を

このように、保険料負担を抑えるには色々な方法があります。

いずれの場合も、その後保障を元に戻したり新たな保険に入り直すとなると、各保険会社によって条件があったり、健康状態の告知が必要だったりします。

また、その時の年齢で保険料が計算されるため、月々の保険料が見直し前より上がってしまう可能性もあるので注意が必要です。

どの見直し方法にしたら良いか分からない場合はFP(ファイナンシャルプランナー)に相談をしてみましょう。現在の保障内容、保障の必要・不必要、保険料負担を減らすための最適な方法を教えてもらえます。保険料を減らしたいがために焦って見直して後悔しないよう、プロのアドバイスを取り入れて損をしない見直しをしましょう。

お勧めの無料保険相談については、こちらのページをご覧いただけたらと思います。

⇒無料保険相談 おすすめの比較と評価ランキング

この記事を書いた人

- mayu

- 東京都在住。現役の保険営業ウーマンとして個人のお客様から保険相談を受けています。ファイナンシャルプランナー2級。趣味は都内お散歩とカラオケ(目標は演歌マスター)

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク