「簡単なところから運用を始めてみたい」「運用しながらお金を貯めたい」と考えたときに、候補として挙がりやすいのが投資信託や変額保険ではないでしょうか。

そもそもの運用方法がほぼ似ていることから、どちらを利用するべきか比較されることの多い金融商品ですが、運用スタイルは近似していても根本的な趣意や必要になる費用は異なります。

ここでは変額保険と投資信託それぞれの特色や、メリットとデメリット、相違点やコストの比較、状況に応じた使い分けのアドバイスなどをご紹介していきます。

変額保険と投資信託のどちらを利用すべきか迷っている方は、ぜひ参考にしてみてください。

このページの目次

変額保険とは

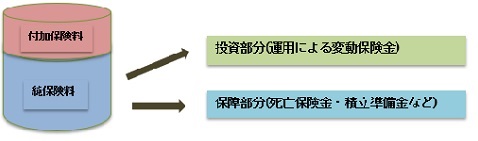

一般的な保険では、支払う保険料や受けとる保険金額が契約時に決められている定額保険が基本です。

それに対し、株式や債券などの運用実績によって、将来受けとれる保険金や解約返戻金が増減する保険を、変額保険といいます。

保障期間中に万が一死亡したときは「死亡保険金+運用による変動保険金」が支払われるしくみで、分かりやすく表すと、死亡保険の一部に投資機能が付いているようなイメージです。

契約者が支払った保険料の一部が特別勘定と呼ばれる勘定において株式や債券に投資され、利益が出れば保険金や解約返戻金が増えますが、損失が出ると減ってしまいます。

とはいえ、最低限の死亡保険金や高度障害保険金は保証されていますので、運用の不調で大きく元本割れを起こしてしまうような状況であっても、「すべてを失うほどのハイリスク」にはならないように出来ています。

ただし、途中解約した際の解約返戻金や有期型の満期保険金には最低保証が付いていないことが一般的ですので、くれぐれも契約時には要確認です。

変額保険のメリットになるポイントとしては、以下のことが挙げられます。

将来的に受けとれる死亡保険金や年金・解約返戻金が増える可能性がある

変額保険の1番の魅力は、投資部分の運用が好調であれば将来受け取れるお金が増えるということです。万が一の保障はしっかりと確保しながら、投資によるリターンが期待できます。

最低死亡保険金が保証されている

変額保険の死亡保険金には、最低保証が設定されていることで最低限の元本は確保できますので、通常の投資信託や株のようなハイリスクを負わずに済むしくみになっています。

税制優遇を受けられる

変額保険はあくまでも保険ですので「一般の生命保険料控除」として所得控除を受けることができます。また、相続の際には「500万円×法定相続人数」の生命保険非課税枠を利用することも可能です。

注意すべき点

変額保険の注意すべき点は、あくまでも金融商品ですので運用結果次第では元本割れのリスクを伴います。運用成績が悪ければ払い込んだ保険料よりも受け取れるお金が大きく下回ることも覚悟しなければいけません。

また、投資信託と比べて運用にかかる費用や保障に対する保険料などのコストがかかるため、その分運用としての効率は下がってしまいます。

そういった特徴も含めて、ご自身の目的に合っているのかをきちんと見極めましょう。

⇒変額保険とは?メリットとデメリット、加入に向いているのはこんな人

投資信託とは

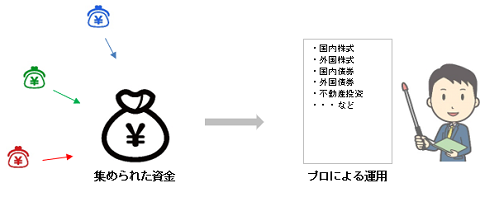

投資信託とは、株式や債券・不動産などへの投資による資産運用において、自分自身で投資する銘柄を選んで売買を行うのではなく投資対象の選定から売買のタイミングまでの運用全般をプロに任せる金融商品です。

信託とは文字通り「信じて託すこと」の意で、我々個人の投資家から集められた資金をもとに、信託された専門家が戦略をもって運用を行います。

投資信託の特色でもある投資スタイルは、個々の株や債券を購入するのではなく複数の商品に分散して投資されます。その「分散投資」の目的としては投資対象を分けることにより個々の商品が値下がりした時に極端な損失を負わないようリスクヘッジするための手法です。

その後の運用がうまくいけば、投資家である私たちに分配金や値上がり益として利益が還元されます。

一般的な個人での投資スタイルではなく投資信託(ファンド)として専門家(ファンドマネージャー)にお任せすることで、以下のようなメリットが生まれます。

少ない投資資金から始めることができる

個人で株式に投資する場合は、必要となる投資金額が準備できなければ購入することができません。

株の購入には最低限必要となる投資資金として、それぞれ「1株あたりの株価×最低単元(100株など)=最低投資金額」が定められています。(一部を除く)

株によっては最低単元の購入であっても高額な資金を必要とする商品もあるのです。

投資はあくまでも余裕資金で行うことや、リスクヘッジのために複数の商品へ分散投資することを考えると、それ以上の資金を個人で保有していなければならず、投資を始めてみたいと思っても資金準備がネックとなってしまう方もいらっしゃるのではないでしょうか。

そこで投資信託では、投資家から集められた大きな資金をもとに多様な株や債券に投資・運用されますので、個人としては少ない資金であってもしっかりとした分散投資に参加することができるのです。

自分にはハードルの高い投資にもチャレンジできる

投資対象となる金融商品は、実にさまざまなタイプが用意されています。

日本国内の株式や債券だけではなく外国の株式や債券に投資することもできますし、不動産やその他資産への投資、先物取引といった特殊な金融商品もラインナップされています。

それぞれの投資に必要な知識やテクニックをご自身が熟知したうえで取引をしている、という方であれば問題ありませんが、実際は理解するのもなかなか難しく身につけるまでに手間もかかってしまいます。

投資信託では豊富な知識やテクニックを持つ専門家に任せることができるため、自分ではチャレンジしづらい金融商品での運用も可能です。

ただし覚えておきたい注意点としては、プロが運用を行うとはいえ必ずしもうまくいくとは限りません。値下がりして元本が減ってしまうリスクも負いますので許容できる余裕が必須です。

また、投資信託を買う時の「購入時手数料」や、運用中に支払う「信託(監査)報酬」などの費用が必要となりますので、取引開始前にしっかりとコストを確認しておきましょう。

変額保険と投資信託の違いについて【比較表あり】

変額保険での運用スタイルも、ほぼ投資信託といっても過言ではありません。それでは何を基準に選ぶべきなのでしょうか。

どちらかを選択する際の目安として、注目すべきポイントを比較しながら見ていきたいと思います。

どちらも積み立て時には分散投資法(ドルコスト平均法)が用いられ、高値買いのリスクを回避しながら長期的に運用することが可能です。その他の相違点として特に気にかけるべきポイントは、両者の取扱の違いや、契約から解約(満期)までにかかるコストや税金でしょう。

以下にそれぞれの特徴をまとめてみます。

投資信託

★月1,000円の少額から積立投資ができる

★選べるファンドが多い

★運用をプロに任せられる

★NISAやつみたてNISAを利用することで一定額の運用益が非課税になる

★破綻時には「投資者保護基金」などの補償対象となる(上限1,000万円、プロの投資家を除く)

★受けられる控除や税制優遇はほぼない

★購入時や運用中など諸手数料がかかる

★運用には元本割れのリスクを伴う

・・・など

変額保険

★死亡保険や個人年金などの保障も同時に持てる

★運用をプロに任せられる

★年末調整や確定申告時には所得控除が受けられる

★死亡保険金には最低保証の金額が決められている

★他生命保険と同様に「生命保険契約者保護機構」の対象となる(破綻時には責任準備金の9割補償)

★選べるファンドが限定される

★申込時や加入中に諸費用がかかる

★運用には元本割れのリスクを伴う

・・・など

主な特徴と違い

| 投資信託 | 変額保険 | |

|---|---|---|

| 積立金(保険料) | 1,000円の少額から可能 | 年齢やプランにより異なる (保障部分+運用部分) |

| 元本保証 | ― | ― (保障部分には最低保証あり) |

| 控除 | ― (NISAは運用益や配当金が 一定額非課税になる) | 一般の生命保険料控除 |

| 相続時 | ― | 生命保険非課税枠 |

| 死亡時 | 時価による払い戻し | 死亡保障が最低保証される |

| ファンド | 証券口座を保有する金融機関が 取り扱う多数のファンドから選択 | 保険会社が用意した 複数のファンドから選択 |

| 破綻時の取扱 | 投資者保護基金、等 | 生命保険契約者保護機構 |

コストにおける比較

| 投資信託 | 変額保険 | |

|---|---|---|

| 購入時 | 購入手数料 (商品により異なる) | 契約初期費用 (商品により異なる) |

| 運用中(積立中) | 信託報酬 (商品により異なる) | 運用関係費用 保険関係費用 管理手数料 |

| 収益への課税 | 20.315% (NISAを除く) | ― (解約時または受取時まで 繰り延べられる) |

| 解約時 | 信託財産留保額 (商品により異なる) | 解約控除 |

どちらを選ぶにしてもご自身が長期的に続けていけることを重視し、無理のない資金で始めることが大切です。

それぞれの良さを理解し、状況・環境によって上手く使い分けていこう

基本的には「投資を始めてみたいけれど運用資金が少ない」という方や、「どんな銘柄を選べば良いのかわからない」「購入するタイミングが難しい」という方であれば、投資信託や変額保険はおすすめです。

また、どちらも将来的な物価上昇に備える「インフレ対策」としても効果を発揮します。

さらにそこから利点を掘り下げていき、目的や状況に応じてどちらを選択すべきかを以下にまとめてみました。

・運用や貯蓄が目的の方

・途中解約するなど流動性を求める方

・中期的、長期的な運用を考えている方

・運用に特化しリターンを多く求める方

・死亡や年金などの保障がメインの方

・長期的なスパンで運用を考えている方

・コストをかけても最低保証を確保したい方

・相続対策を兼ねて検討したい方

どちらを選択してもリスクが伴いますので、将来的な運用成果は自己責任です。

上記を参考にしながらそれぞれのメリット・デメリットを再確認していただき、ご自身の状況・環境に沿う運用商品をうまく活用してください。

【管理人より】変額保険は少し難しいため、無料保険相談も活用しよう

変額保険は通常の終身保険と違って仕組みがちょっと複雑なため、商品選びで迷うことが多くなるかと思います。そのため、変額保険を検討したい方はプロFPの無料保険相談を利用することをお勧めします。

保険相談であれば、変額保険は本当に自分に合っているのか、そしてどの商品が良いのか・・など、客観的で的確な意見を言ってもらえると思います。時間も節約できるし、相談するだけでプレゼントが貰えるところも多くありますので、良ければ利用することを検討してみてください。

ただし、保険相談サービスでは投資信託の相談はできませんので、その点はご注意ください。

この記事を書いた人

- よしの

- 1980年生まれ。沖縄県出身の愛知県在住。1人の娘と1匹の猫を育てるシングルマザー。離婚後の将来に不安を感じてお金についての勉強を始めたのちにプランナーとなり、現在はライターとして活動中。好きな食べ物はあん肝とだし巻き玉子。FP2級、証券外務員1種。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク