近年では貯蓄性を兼ねた保険商品の予定利率が引き下げられて、効率的にお金を貯めていくことが厳しい状況もあり、運用を兼ねた変額保険へ目を向ける方が増えています。

活用の仕方によっては有意義な商品といえますが、リスクを伴う投資の性格を持ち合わせていることから、きちんと理解できていないまま安易に加入してしまうのは危険です。

このページでは変額保険の特徴やメリットとデメリットや、理解しておきたいリスクや変額保険に向いているのはどんな人なのかを詳しく解説していきます。

以下を参考にしながら、きちんと内容を把握して「これから運用を勉強していこう」という前向きな気持ちを持って、加入を検討していきましょう。

このページの目次

変額保険とは

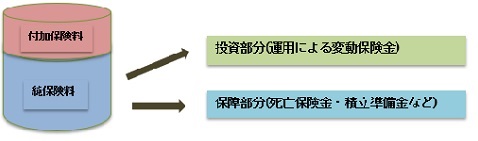

一般的な保険では、支払う保険料や受けとる保険金額が契約時に決められている定額保険が基本です。

それに対し、株式や債券などの運用実績によって、将来受けとれる保険金や解約返戻金が増減する保険を変額保険といいます。

保障期間中に万が一死亡したときは「死亡保険金+運用による変動保険金」が支払われるしくみで、分かりやすく表すと死亡保険の一部に投資機能が付いているようなイメージです。

契約者が支払った保険料の一部が特別勘定と呼ばれる勘定において株式や債券に投資され、利益が出れば保険金や解約返戻金が増えますが、損失が出ると減ってしまいます。

とはいえ、最低限の死亡保険金や高度障害保険金は保証されていますので、運用の不調で大きく元本割れを起こしてしまうような状況であっても、「すべてを失うほどのハイリスク」にはならないように出来ています。

ただし、途中解約した際の解約返戻金や有期型の満期保険金には、最低保証が付いていないことが一般的ですので、契約時にはきちんと内容を確認しておきましょう。

変額保険は、大きく分けて以下の3つに分類されます。

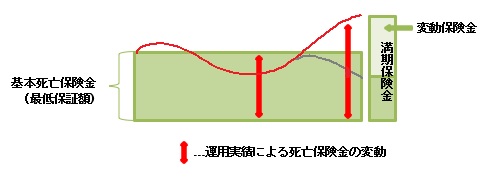

保険期間が定まっている「有期(養老)型」

- 死亡保険金は死亡時の運用実績によって変動する

- 死亡保険金には最低保証の金額が定められている

- 満期保険金や解約返戻金には最低保証がなく、満期時の運用成果で金額が異なる

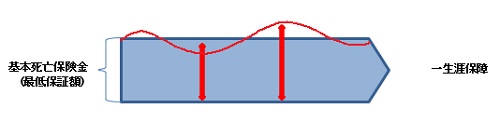

一生涯保障が継続する「終身型」

- 死亡保険金は死亡時の運用実績によって変動する

- 死亡保険金には最低保証の金額が定められている

- 途中解約は運用実績に応じて解約返戻金が異なる

老後資金を貯めるための「年金型」

- 死亡保険金や年金原資には、最低保証の金額が定められている

- 運用実績に応じて年金原資が増える

- 年金原資が保証されないタイプの商品もある

死亡保険と投資信託をセットにした変額保険は、将来的なインフレ対策としての効果も期待できる保険です。

変額保険のメリット

保険と運用資産を同時に確保できる

「加入目的は死亡保障だけれど、多少のリスクは許容できる」という方であれば、万が一の保障をしっかりと確保しながら投資によるリターンを望める変額保険は活用しやすい商品になります。

毎月決まった保険料を支払うことや、死亡保険として長期的な運用となる特徴が、必然的にドルコスト平均法での長期的な分散投資を可能にしています。

「投資に興味があってチャレンジしたいけれど、株式投資は難しそうで敷居が高い」と考えており、なおかつ死亡保障を必要としている方であれば、初めてでもトライしやすい投資方法です。

また、投資運用される変額保険では通常の定額保険よりも保険料が安く設定されているのも、魅力的な利点となっています。

将来的に受けとれる死亡保険金や年金・解約返戻金が増える可能性がある

やはり大きなメリットは、運用が好調であれば資産が増える可能性があるということですよね。

ただ銀行に寝かせておくのではなく、積極的に良い利回りで運用したいのであれば、リスクを許容することで、高いリターンも期待できます。

また、将来的に物価が上昇し、お金の価値が現在よりも下がってしまったときには、受け取れる保険金額が固定していない変額保険はインフレ対策にもなります。

インフレの影響で市場金利が上昇することにより、保険金や解約返戻金が増えて、お金の価値下落による実質的な資産の目減りを防ぐ効果が期待できるためです。

最低死亡保険金が保証されている

通常の投資信託は元本を保証するものなどありませんので、運用状況次第では資金が元本割れを起こし、大きくマイナスになることも受け入れなければいけません。

しかし、この変額保険では死亡保険金に最低保証が付いていることで最低限の元本は確保できますので、通常の投資信託や株のようなハイリスクを負わずに済むのです。

税制優遇を受けられる

変額保険はあくまでも保険であるため、保険料の払い込みに関する諸条件を満たすことにより「一般の生命保険料控除」として所得控除を受けられます。

その他にも、遺族が死亡保険金を受け取る際に「500万円×法定相続人数」が非課税となる恩恵を受けることができたり、分配金などの利益に対する課税が繰り延べられ運用中は全額再投資されることで大きな複利効果が得られたりといった恩恵もあります。

税制面での優遇も知っておきたいメリットです。

変額保険のデメリット

運用結果次第では元本割れのリスクがある

保険でありながら金融商品としての機能を持ち合わせているため、ある程度のリスク許容は必要です。

運用成績が悪ければ死亡保険金をはじめとした受け取れるお金が減少してしまい、払い込んだ保険料よりも大きく下回ることもあります。

また死亡保険金とは異なり、解約返戻金や満期保険金には最低保証がありませんので、運用成績がダイレクトに影響してしまうのも心配されるポイントのひとつです。

せっかく積み立てていても、解約返戻金や満期保険金が増減し、貯蓄として安定しないデメリットも理解しておかなければいけません。

投資信託に比べるとコストがかかる

変額保険では通常の投資信託に比べ、運用にかかる費用や保障に対する保険料など、コストが多くかかってしまいます。そのため、運用としての効率が下がってしまいます。

毎月支払う保険料は保障と運用に分けられますので、保険よりも運用や貯蓄が目的の方にとっては、必要のない保険料まで支払っていることになるのです。

死亡保障は必要としておらず、知識が豊富で投資や貯蓄を目的とする方であれば、投資信託などを利用した方が有利でしょう。

投資信託で積み立てることが目的であれば、税制メリットもある「つみたてNISA」もオススメです。

(参考⇒【初心者向け】つみたてNISAとは?メリットとデメリット、利用前の注意点などを徹底解説!)

【注意!】投資初心者の方はリスクについてしっかりと学んでから加入すべき

変額保険は運用の効果を併せ持ち、景気に左右されやすいことからも、しくみとしては投資信託と同じと言えます。ご自身が払い込んだよりも少なくなって、元本割れを起こすことも想定できます。

- どのようなときに元本割れリスクがあるのか?

- 最低保証されるのはどの範囲か?

- どのようなときに費用や手数料が発生するのか?

上記の内容についてしっかりと説明を受け、理解した上で加入するようにしてください。

運用に関しては、ご自身で運用するファンドを選択する商品と保険会社に一任する商品がありますが、最近では後者の商品が一般的です。

しかし、自分の大切な資産を委ねることを考えると、きちんと理解せずに勧められるがまま・・というのは考えものです。

保険とはいえ金融商品取引法の対象となる商品ですので、長期的に運用して利益を上げるための判断力や、リスクへの覚悟、投資や金融・経済に敏感になることが必要となってきます。

きちんと把握し、運用がうまくいっていなくても対応できるよう、余裕を持った資金での保険設計を心掛けたいですね。

変額保険に向いてるのはこんな人

- 死亡保障が必要で、運用性のある保険に加入したい方

- 運用しながら相続税対策をしたい方

- リスクを受け入れても増やしたい方

- 投資の経験や知識を有する、またはこれから勉強したい方

変額保険を選ぶ際には、自身に合った商品かどうかを判断し、その商品の持つ特徴やリスクを把握することが必要不可欠です。

目的がきちんと合致しており、リスクを把握した上で許容できるという方であれば、変額保険の持つメリットを存分に生かした活用ができるのではないでしょうか。

【管理人より】変額保険は少し難しいため、無料保険相談も活用しよう

変額保険は通常の終身保険と違って仕組みがちょっと複雑なため、商品選びで迷うことが多くなるかと思います。そのため、変額保険を検討したい方はプロFPの無料保険相談を利用することをお勧めします。

保険相談であれば、変額保険は本当に自分に合っているのか、そしてどの商品が良いのか・・など、客観的で的確な意見を言ってもらえると思います。時間も節約できるし、相談するだけでプレゼントが貰えるところも多くありますので、良ければ利用することを検討してみてください。

この記事を書いた人

- よしの

- 1980年生まれ。沖縄県出身の愛知県在住。1人の娘と1匹の猫を育てるシングルマザー。離婚後の将来に不安を感じてお金についての勉強を始めたのちにプランナーとなり、現在はライターとして活動中。好きな食べ物はあん肝とだし巻き玉子。FP2級、証券外務員1種。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク