これから生命保険・医療保険に入ろうとしている方も、またはすでに入っている方も、「保険料を少しでも安く・・!」という思いは少なからずあるだろうと思います。

やはり内容が同じだったらより安い保険料の方を契約したいと考えるのは自然なことですからね。特に女性(主婦の方)は家計の管理を任される機会が多いですので、より強く願うのではないかと思います。

このページでは保険料を少しでも安くするための7つの見直し方法を解説していますので、生命保険や医療保険を新規加入する予定の方、またはすでに加入しているけど、さらに安く見直したいと考える方は是非ともチェックしてみてください。

このページの目次

このページでは以下の7つの保険料見直しポイントを解説しています。

本文に入る前に

保険初心者の方の場合、自分で調べたり判断したりするのが難しいことも多々あるかと思いますので、より自分に合った安い保険をラクに見つけたい方はプロのFPに相談するのが最も手っ取り早い方法となります。

ただ、FPの無料相談を利用するのは良いこともある反面、注意しなければいけない点もあります。そのため、もし無料相談サービスの利用を考えている方は、こちらの⇒プロのFPに相談する の項目はチェックしておいていただけたらと思います。

それでは、本文にいきたいと思います。

できるだけ同条件で、色々な会社の保険商品を比較してみる

最近はインターネットの普及により、パソコンやスマートフォンで簡単に保険料を調べることが出来るようになっています。

その環境を利用し、出来るだけ同条件の設定で色々な会社の保険料を比較してみてください。最も安い保険料がどこなのかを簡単に調べることが出来ます。

- 例えば医療保険やがん保険であれば、入院日額・保険料払込期間・1入院の限度日数を同じにして、特約は先進医療のみで調べてみる(先進医療特約は付けておくべき)

- 例えば終身保険や学資保険であれば、特約無しでの満期時の返戻率を比較してみて、出来るだけ高いものを選ぶ

- 例えば定期保険や収入保障保険であれば、非喫煙者割引が適用された場合(喫煙者の場合は適用されない場合)の保険料を比較してみて、最も安いものを選ぶ

これはすでに多くの方が行っていると思いますが、まだやっていない方は是非とも試しておいてください。ネット上で色々な会社の保険料が調べられるはずです。

これは最安値の保険商品を調べるのに非常に役立つ上に、無料の保険相談サービスを利用した際にFPから聞く様々な情報を理解していく助けになると思います(これが出来ないと結構流されっぱなしになります・・)。

ただし、同条件にしたつもりでも実は保障内容が少し異なっていたり、表面上だけの安さを提供している保険会社も残念ながらありますので、面倒ですが保障内容もしっかりとチェックしておくことをお勧めします。

管理人taka

管理人taka各保険会社の有力な保険商品は当サイトで大体まとめていますので、もし良ければ参考にしていただけたらと思います。

過剰に保険に加入しない・必要のない特約を付けない・保障の重複をなくす

万が一のことが心配で保険を用意しておくのは、自分や遺された方にとって凄く大切なことだと思います。それは間違いありません。

ですが、万が一を心配になるあまり、数多くの保険に加入し、4つも5つも特約を付けている方も見受けられます。

確かに経済的に余裕があり、お金があるのならそれも構いません。ですが、少しでも保険料を安くしたい方にとっては、やはり保障は自分や家族に必要となる分だけ用意するべきです。過剰に特約を付けて保険料を高くして、家計を圧迫してストレスをため込むようでは、元も子もありません。

また、これは特に医療保険とがん保険の2つを契約している方に多いですが、保障が重複している場合もかなり見られます。例えば医療保険でもがん保険でも入院給付金が貰える場合、確かに2つのところから貰えるので給付金は多くなりますが、その分だけ保険料も高くなってしまいます。これは家計的に厳しいご家庭の場合、毎月の保険料がかなり負担になることでしょう。

保険は、万が一の時に自分たちが困ることなく暮らしていけるように前もって用意するものであり、保険金や給付金でお金を稼ぐといったものではありません(そうでない考えもありますが、ここではこのようにしておきます)。

そのため、今現在過剰に保険に加入している方、もしくは特約を多くつけすぎている方は、まずは万が一の時に必要となる金額がいくらなのか、それを用意するためにどのくらい保障が必要なのかを把握し、それに基づいて保険を検討していくのが良いかと思います。

保険料払込期間・支払方法を適切にする

終身保険や医療保険、がん保険の場合、保険料の払込期間を終身払(一生涯払い込む方法)にするか、または有期払(一定期間までに払込を終わらせる方法)にするかを選ぶことが出来ます。

有期払は、基本的に10年払というように年数が決められたものであったり、60歳払・65歳払などの決まった年齢まで払い込むといった方法が用意されています。

この終身払と有期払はそれぞれでメリットとデメリットがあります。

| 【終身払のメリット】 ・月々の保険料が安くなる ・保険を乗り換えたい場合、有期払よりも気軽にできる |

| 【終身払のデメリット】 ・生きている限り、一生涯払い続けるため、長生きすると支払う保険料はこちらの方が高くなる |

| 【有期払のメリット】 ・長生きした場合、終身払よりも支払う保険料は安くなる |

| 【有期払のデメリット】 ・月々の保険料が高くなる ・基本的に保険を乗り換えることはお勧めしない |

将来的に支払う保険料を安くしたい場合は、有期払にした方がお得になる可能性が高いです。

終身払の方が1回ごとの保険料は安いですが、ある年齢を超えると終身払の方が払い込む保険料総額が高くなり、それ以降は生き続ける限りずっと終身払の方が払い込む金額が増え続けることになります。

また、保険料の支払方法は月払、半年払、年払、一括払(一時払い)などが用意されていますが、基本的に一回で払い込む金額が多くなればなるほど、総支払保険料は少なくなる傾向にあります。

つまり、月払よりも半年払の方がお得になり、半年払よりも年払にした方が保険料は安くなるのです。そのため、1年分の保険料を一気に支払える場合は、できれば年払で契約した方が保険料を節約できることになります。

一時払は確かにお得だが注意が必要

また、一時払は有期払の場合に限り利用できる支払方法で、保険料の全額を一気に払い込むものです。当然ながら最も保険料が安くなる方法ではありますが

・かなりの金額を用意する必要がある(数十万円~数百万円単位)

・途中で解約(または死亡)しても保険料は還ってこない

・生命保険料控除が最初の1回しか受けられない

などのデメリットもあるため、一般的な家庭の方で、医療保険やがん保険を契約する際は一時払よりも年払の方を選んだ方が良いかと思います。(終身保険で資産運用目的の場合は、一時払でも問題ないでしょう)

また、保険料のお支払いをクレジットカードでできる場合、1%前後のポイントが付く形になりますので、積極的にクレジットカード払にしておきたいところです。

現状では有期払にしておいて、クレジットカードの年払にするのが一番お勧めの支払方法といえるでしょう。

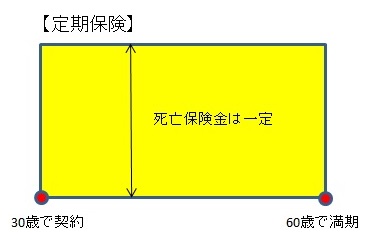

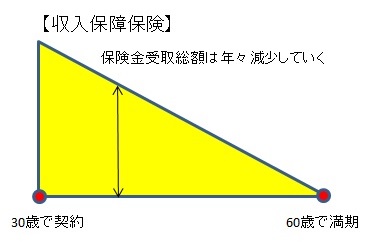

定期保険よりも収入保障保険を選ぼう

定期保険(定期死亡保険)と収入保障保険は、どちらも子供が独立するまでなどの一定期間(10年~20年くらい)だけ大きな保障が欲しい場合に役立つ死亡保障です。

この2つは保障内容こそ異なりますが、用途がとても似ているため、どちらを選ぶか悩んでいる方も多いのではないでしょうか。

結論から言いますが、基本的には定期保険よりも収入保障保険の方が保障に無駄がなく、支払方法が多彩で、しかも保険料が安く済むため、収入保障保険を選ぶ方が良いかと思われます。

ちなみに、両保険はイメージ的には以下のような保障になります。

| 項目 | 定期保険 | 収入保障保険 |

|---|---|---|

| 保険料 | 安い | 凄く安い |

| 貯蓄性 | ×(掛け捨て) | ×(掛け捨て) |

| 保険期間 | 10年更新、60歳満了など | 60歳満了など |

| 保険金受取額 | 高くて一定 | 初めは高いが、年々減少する |

| 支払方法 | 一括 | 年金、一括、一部一括 |

| 主な目的 | ・子供が就職・独立するまでの教育費 ・老齢年金支給されるまでの遺族の生活費 | |

定期保険の方が常に一定額を保障しているので、万が一の時により多くの保険金を受け取ることが出来ます。ですが、その分保険料は高くなってしまいます。

対して収入保障保険は何もない期間が過ぎれば過ぎるほど貰える保険金の総額が減っていきますが、そもそも歳をとるにつれて必要とする保障金額は減っていくものですので、こちらの方が保障に無駄がないのです。その分、保険料も安くなっています。

「最小限のお金で目的の保障を得る」という保険本来の使い方で見た場合、収入保障保険の方がより理想に近い形をしているのです。

そのため、保険料を安くしたい場合は定期保険ではなく、収入保障保険を選ぶ方が良いといえるでしょう。

公的保障や職場の福利厚生制度を確認すること

健康保険の3割負担などは知っているかと思いますが、日本はそれ以外にもかなり役に立つ公的保障・社会保障制度が存在しています。

そうなのです、実は日本という国はかなり社会保障制度が充実しているのです。

障害年金・遺族年金・傷病手当金の存在

例えば自営業であれば国民年金、会社員であれば厚生年金の保険料を払っていると思いますが、この年金制度に加入していることにより、万が一の時に障害年金や遺族年金が貰える仕組みになっています。

これを知らずにいると、「毎月の生活費は25万円くらい必要だから、収入保障保険の金額を25万円に設定しよう」となってしまうかも知れませんが、遺族年金は家庭の条件が揃えば月に10万円以上支給されるという非常に役立つ制度ですので、実は収入保障保険は

25万円-10万円=15万円

という設定金額で済んだりします。この減らした保障の分、安い保険料で契約できるのです。

また、会社員であれば健康保険に加入していますが、ケガをして会社を休んだ場合でも傷病手当金が支給されることになっていますので、大体給与の2/3くらいは保障される形になっています。これを知らずに就業不能保険を検討しても、やはり適切な保障金額で契約するのは難しくなります。(残念ながら自営業の方は傷病手当金はありませんが・・)

高額療養費制度があるため、自己負担額が高額にならない

それに高額療養費制度もありますので、例えば入院と手術で月に医療費が100万円かかり、自己負担分が3割の30万円だった場合でも、高額療養費制度のおかげで自己負担分は8万円ちょっとで済むようになっています。しかも毎月適用され、4か月目からは月に44,400円の負担に下がってくれます。70歳以上の場合はさらに優遇されます。

また、職場の福利厚生制度もチェックしておく必要があります。これは会社によって異なるので何とも言えませんが、もしかしたら保険に入る必要がないくらいしっかりした保障が用意されているかも知れませんので、わざわざ余計な保険を契約して無駄な保険料を払う必要がなくなるかも知れません。

このように日本には役立つ公的保障制度があり、会社には福利厚生制度があります。これを知らないと最適な保障額を知ることは難しいので、保険商品を探す前に是非とも確認しておいてください。

ちなみに、保険相談サービスであれば公的保障・社会保障を考慮して保険金額・給付金額を決めてくれますので、最初から最適な保険料を設定することが出来ます。さすがに職場の福利厚生制度については自分で調べる必要がありますが、その情報を見せればそれも含めて保障を考えてくれるので、自分で判断するのが難しい方は利用してみてください。

⇒保険相談サービスについてはこちらへ

1つの保険会社で決めない

特定の保険会社のコンサルティングサービス(相談サービス)を利用した場合、例えば医療保険を探している場合でも、がん保険や定期保険、終身保険のこの商品も良いですよ!・・という感じで色々な商品を紹介されるパターンがあります。

紹介された保険がもれなく保険料が安くて保障内容が良い商品だったら話は早いのですが、大体がそうではありません。しかも特定の保険会社のコンサルティングサービスを利用した場合、当たり前ですがその保険会社の商品しか紹介してくれません。

管理人は各分野のお勧め保険を探すことにかなりの時間を費やしているのですが、ほとんどの場合においてジャンルごとに一番のお勧め商品を提供している会社が異なっているのが現状です。

- 終身保険だったらA社の〇〇〇が良い

- 学資保険だったらB社の□□□がお勧め

- 医療保険だったらC社の△△△が安い

こんな感じになっているのが普通なので、一つの保険会社で全てを用意するのは保障的にも保険料的にもお勧めとは言えないのです。

そのため、複数の保険を探している場合は特定の保険会社のコンサルティングサービスを利用するのではなく、複数の生保を取り扱っている保険相談サービス、または保険ショップを利用する方が良いでしょう(これに関してはすぐ下で後述しています)。

ただ、もう契約する商品が決まっている場合は特定の保険会社のコンサルティングを利用するのも良いとは思います。それ以外の状況ではあまり利用はお勧めしませんが・・。

保険相談サービスを利用して、プロのFPに相談する

私(管理人)は自分がFPということもあるのですが、良い保険・安い保険を見つける場合は信頼できるFPさんを一人見つけておいて、その人に常に相談しながら決めていく・・というやり方が一番ラクで良い方法だと思います。

FPは保険のプロなので保険に関する情報は間違いなく大量に持っていますし、さらに社会保障制度を考慮して必要な保障額を考えてくれたり、保障の重複をしないようにしてくれたり、専用のデータベースで簡単に保険料を比較してくれたりしてくれるので、私たちが一人で調べて検討するよりも安くて良い内容の保険を探しやすいのです。

結果として、保険探しで悩む時間を大幅に短縮できることにも繋がります。「時間は最大の資産」ともいわれていますので、この点は大きなメリットと考えられます。

そのため、保険初心者の方でより簡潔に安い保険を見つけたい方は、無料の保険相談サービスを利用してみることをお勧めします。保険相談サービスであれば保険会社を20社以上取り扱っているところもあり、その中から私たちの希望に沿った保険を紹介してくれるため、安くて最適な保障が付いた保険を契約できる可能性がぐっと高くなるのです。

質の悪いFPは選ばないようにしよう

すでに保険にかなり詳しく、公的保障も理解しているので自分で決めていきたい!という場合はサービスを利用する必要はありませんが、それ以外の方は保険相談サービスを利用する方が良いかと思います。

ただし、保険相談サービスで相談員となってくれるFPさんは、大多数はこちらのことを親身に考えてくれる方なのは間違いないのですが、残念ながら質の悪いFPが少数ですがいるのも事実です。

質の悪いFPは私たちのことはほとんど考慮せずに、自分の利益となるような都合のいい保険ばかりを勧めてくるため、早い段階で相談を切り上げて他の保険相談サービスを利用することが重要となってきます。その人から保険に加入するのは絶対に辞めておきましょう。

お勧めの保険相談サービスについては以下のページでまとめていますので、興味がある方は見ておいてください。特に1位にランクしている保険見直しラボは非常にお勧めですので、質の良いベテランFPを探している方はチェックしておくことをお勧めします。

この中からいくつか選んで利用してみて、「最も信頼できそうなFPを選ぶ」ということが、私たちが最も労力を費やすべきところと言えるでしょう。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク