つみたてNISAと一般NISA、この2つは併用することができないため、どちらを選ぶべきか迷っている方も多いのではないでしょうか?

このページでは両制度のどちらがお得なのか、自分の状況だったらどちらを選ぶのが正解なのかを解説していますので、これから資産運用を検討している方は是非チェックしてもらえたらと思います。

それでは、いきます。

このページの中身

つみたてNISAと一般のNISAとの違い

買い物でも2つの内のどちらかしか選べない場合、やはりその2つの商品について調べますよね。

2つの内の一つしか選ぶことができないNISAについても同じことが言えます。まず初めにつみたてNISAと一般NISAの違いについて知っておくことで、より自分が納得のいく選択ができるかと思います。

「人がお勧めしていたからこれを選ぶ」でも良いですが、投資は自己責任が付きまとう世界のため、やはり自分で納得の上で選ぶのが一番正解なのではないかと思っています。

とはいえ、NISAはそれほど難しくありませんし、この制度に関しては初心者の場合は大抵の人が同じ答えに進むと思いますので、それほど身構えなくても大丈夫なのですが(^^)

前置きが長くなりましたが、まずは両制度の違いを表で確認してみましょう。

【つみたてNISAと通常NISAの違い】

| つみたてNISA | NISA | ||

|---|---|---|---|

| 対象年齢 | 日本に住む20歳以上の方 | ||

| 対象期間 | 2018年~2037年 | 2014年~2023年 | |

| 投資額上限 | 40万円/年 最大800万円まで | 120万円(2016年~)/年 最大600万円まで | |

| 非課税で 運用できる期間 | 最長20年 | 5年(最長10年) | |

| 投資方法 | 積立で継続的に購入 | 好きな時に自由に購入 | |

| 税制優遇 | 利益が非課税 | ||

| 対象金融商品 | 長期の積立・分散投資に適した 一定の投資信託・ETF (※定期・継続的な積立投資に限定) | 国内外上場株式 株式投資信託 国内外ETF(上場投資信託) 国内外REIT(不動産投資信託) (※単発の購入や積立も対象となる) | |

| 途中の引き出し | 制限なしでいつでも引き出せる | ||

基本的には

・限度額までなら非課税で運用できる

・自由に売却して引き出すことができる

この2点は共通していますが、他は異なる点が多いです。

それでは、つみたてNISAと一般NISAの異なるポイントを詳しく比較していってみたいと思います。

つみたてNISAは非課税期間が20年と長く、一般NISAは5年間(最長10年)しかない

| 種類 | つみたてNISA | 一般NISA |

|---|---|---|

| 非課税で運用できる期間 | 最長20年 | 5年(最長10年) |

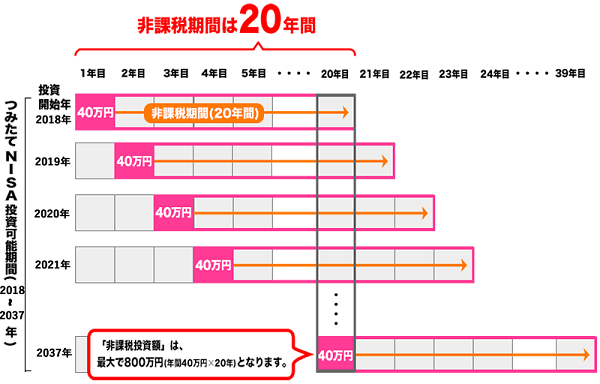

一般NISAの場合、5年間までが非課税期間となっています。特別にロールオーバーを入れても最大で10年となっています。

つみたてNISAの非課税期間は最大20年と、一般NISAと比べるとかなり長い設定になっています。積立投資は期間が長いほど資産が増える傾向にあるため、こつこつ資産を増やしたい方に向いています。

一般NISAの方が1年間の非課税金額が高いが、トータルならつみたてNISAの方が多くなる

| 種類 | つみたてNISA | 一般NISA |

|---|---|---|

| 投資額上限 | 40万円/年 最大800万円まで | 120万円(2016年~)/年 最大600万円まで |

一般NISAは1年間に120万円まで、期間は5年間までが非課税となっています。ロールオーバーという制度を使うと10年間まで非課税期間を延ばすことができます。

非課税で運用できる限度額は120万円×5年間=600万円です。

抜粋: 金融庁ホームページより

対してつみたてNISAは1年間に40万円まで、期間は20年間が非課税となっています。

非課税で運用できる限度額は40万円×20年間=800万円となっています。

抜粋: 金融庁ホームページより

1年間で運用できる非課税限度額は一般NISAの方が3倍も高くなっています。

その反面、つみたてNISAは投資可能期間がとても長いため、最終的な運用金額は40万円×20年=800万円という金額にまでなってくれます。一般NISAよりも200万円高くなっているというのがポイントです。

投資対象が幅広く、購入の自由度の高い一般NISA。つみたてNISAはかなり限定されている

| 種類 | つみたてNISA | 一般NISA | |

|---|---|---|---|

| 対象金融商品 | 長期の積立・分散投資に適した 一定の投資信託・ETF (※定期・継続的な積立投資に限定) | 国内外上場株式 株式投資信託 国内外ETF(上場投資信託) 国内外REIT(不動産投資信託) (※単発の購入や積立も対象となる) | |

| 投資方法 | 積立で継続的に購入 | 好きな時に自由に購入 | |

つみたてNISAは金融庁が定めた条件を満たした投資信託とETFのみが対象となっています。さらに継続的な積み立てでしか購入できないという制限もあります。

対して一般NISAは株を含め、投資信託やETF、REITといった幅広い金融商品が対象となっています。それに好きな時に自由に購入できるため、年間120万円の範囲内で自由に購入と売却を繰り返して利益を出したいという方に向いています。

自由度の面では一般NISAの方が優れていると言えるでしょう。

ただし、つみたてNISAの対象となっているのは「長期運用に適してて、手数料が低い良心的な商品」に限定されています。いわゆる金融庁のお墨付き商品が揃っているのです。

選ぶ側としては、銀行の窓口で紹介されるような変なハズレ投資信託をつかまされる心配がないのは嬉しいところですね(^^)

商品数こそ少ないつみたてNISAですが、逆に初心者でも商品選びがしやすく、失敗の心配を減らしてくれるのは良い点だと言えます。将来に向けての長期積立を考えている投資初心者にはとてもありがたいですね。

ただし、いくら金融庁のおすすめ商品とは言え、絶対に損をしないわけではないので、その点は注意しておいてください。

一般NISAは2023年で制度終了だが、つみたてNISAは2037年まである

一般NISAは2023年に制度が終了してしまうことになっています。2023年に120万円を投資した場合は最大で5年間(2027年)まで非課税となりますが、現状では2024年は新たに一般NISAの120万円の枠は用意されていません。

一方、つみたてNISAに関しては2037年まで非課税枠を使った投資が可能となっており、この2037年に積み立てた分については2056年まで非課税で保有することができるようになっています。

これからどちらかを選ぶ場合は、一般NISAを選んでも近いうちに終了してしまうし、非課税期間も5年(ロールオーバー含めて最大10年)しかありません。

つみたてNISAなら20年間も非課税期間がありますので、複利効果を期待すると最初からつみたてNISAを選んでしまうというのも良いと思います。

というか、一般NISAを近い将来終了させてしまうということは、国としてはつみたてNISAの方をお勧めしてるんでしょうねぇ・・。

NISAにはロールオーバーがある

一般NISAは基本的に非課税期間は5年間なのですが、希望すればその後も5年間非課税期間が延びる制度があります。

この制度をロールオーバーといい、一般NISAではロールオーバーを利用することで最大10年間の非課税期間が利用できるようになっています。

一方、つみたてNISAにはロールオーバーはありませんが、そもそも非課税期間が20年間と長いため、特にこの点がデメリットという訳ではありません。

ちなみに、つみたてNISAが終了する2037年以降のことはまだ正式には未定のようですので、もしかしたらつみたてNISAでもロールオーバーが出来るようになったり、または2037年以降も積み立てが出来るようになるなどの制度変更ももしかしたらあるかも知れません。まあ、これは単なる私の希望ですが・・(^^;)

一般NISAとつみたてNISAはどっちがお得なの?

一般NISAとつみたてNISAはどちらがお得なのかを知りたい!という方も多いかと思いますが、これについては投資スキルや購入商品・運用期間の違いなどがあることから、正確に「こちらの方がお得!」と判断することは難しいのが現状です。

状況によってどちらがお得なのかが違ってくるのです。

そのため、ここではいくつかの条件を定め、その条件下ならどちらがお勧めなのか?を検討していきたいと思います。

株式投資の知識と経験・実力があるなら一般NISA

例えば株式投資の知識と経験が十分にあり、過去には安定して利益を出してきている・・という方は一般NISAの方が良いかと思います。

理由は、つみたてNISAではそもそも株式は取り扱えないということと、一般NISAの方が1年間の非課税上限額がつみたてNISAよりも3倍も高いため、多い元手を活かして利益を最大化することができるからです。

例えばつみたてNISAで1年間40万円を運用し、5年間で1.2倍にできたとした場合、40万円×1.2=48万円になってくれます。利益は8万円ですね。

1.2倍というのは投資信託を年間5%弱で5年間複利運用した場合に狙えるリターンで、このくらいなら無理なく狙える数字と言えます。

ですが、一般NISAの場合は株式も対象となっているため、株式投資の知識・経験・実力がある方であれば5年間で1.2倍どころか2倍以上に増やすことも十分可能です。

一般NISAを1年間120万円で運用し、5年間で2倍にできれば120万円×2倍=240万円となり、120万円の利益となります。つみたてNISAの8万円とは全く利益率・利益金額が異なるのです。

もちろんリスクも高くなるので確実に得をするという訳ではありませんが、上記のように大きなリターンを狙えるのは一般NISAの方ですので、自信がある方は一般NISAの方を利用するのも良いのではないかと思います。

ただし、株式投資はよほど才能ある方で、さらに運も味方してくれないと大きく増やすことは難しいです。試しにやってみても損をして撤退するのがオチです。

そのため、投資知識が十分でない方は、一般NISAだと持て余してしまう可能性がかなり高いでしょう。

安定した長期の積立を狙うならつみたてNISA

株式での運用はリスクがかなり高くなるため、投資信託などで安定して積み立てていきたいという方も多くいるでしょう。

その場合、一般NISAとつみたてNISAではどちらがお得になるのでしょうか?ちょっと計算してみたいと思います。

分かりやすく比較するため、最終的な購入金額は同じとして、投資信託を年間利回り5%の複利で運用していくと仮定します。

【年間5%で複利運用した場合の倍率表】

| 一般NISA (5年間) | 一般NISA ロールオーバー活用 (10年間) | つみたてNISA (20年間) | |

|---|---|---|---|

| 年利5%で 複利運用 | 1.28 | 1.63 | 2.65 |

一般NISAの場合

一般NISAで1年間で120万円を積み立て、それを5年間運用した場合は120万円×1.28倍=153.6万円です。5年連続で積み立てた場合は600万円×1.28倍=768万円になります。

一般NISA(ロールオーバー利用)の場合

一般NISAを1年間で120万円を積み立て、ロールオーバーを利用して10年間運用した場合は120万円×1.63倍=195.6万円です。5年連続で積み立てた場合は600万円×1.63倍=978万円。

そして978万円を課税口座に移し、年利5%でさらに10年間複利運用した場合は1446万円になります。(←つみたてNISAと比較するため、20年間の運用分を計算)

つみたてNISAの場合

つみたてNISAで1年間で40万円を積み立て、20年間運用した場合40万円×2.65倍=106万円となります。20年連続で積み立てた場合は800万円×2.65倍=2120万円になります。

ただし、一般NISAと比較したいので、最終的な積立額を600万円とし、それを20年間運用するとします。その場合、600万円×2.65倍=1590万円になります。

分かりやすくまとめると

つみたてNISAで20年間(非課税で20年)運用した場合、最終的に元金の600万円は1590万円になる。

こんな感じになります。投資信託で安定して積み立てたい場合、つみたてNISAの方が非課税期間が長い分だけお得になるということですね。

ただ、これはあくまでも同額で20年間運用した場合を想定した計算となりますので、NISAからつみたてNISAへの移行を検討している場合はこの限りではありません。

また、もっとお金があるから一般NISAで120万円を非課税口座と課税口座を使って20年運用する場合と、つみたてNISAの非課税枠40万円プラス課税口座で80万円で20年運用する場合はどちらがお得なのか・・などのケースはもっと計算が複雑になるため、現状では調査しきれていないのが現状です。

今回のケースはあくまでもこれからNISAを始めるにあたり、投資信託で同額を運用するならどっちがお得なのか?という視点での回答となりますので、その点だけ注意していただければと思います。

結局どちらを選べば良いのか?

これまでの話の流れをまとめると、自分がどちらに向いているのかが分かるかと思います。

重要なポイントは以下になります。

- 1年間の非課税限度額が120万円と多く、株式も購入できる

- そのため、投資の経験と実力がある上級者であれば、大きく増やせることも可能

- ただし、株式は下手に手を出すと逆に資産を大きく減らす可能性があるので注意が必要!

- 非課税期間が5年間(最長10年)と短いため、長期の積立投資には向いていない

- 2023年で制度終了

- 非課税枠は年間40万円と少ないが、期間は20年間と長いため、トータルの非課税金額は一般NISAより200万円も多い

- 投資対象が積立商品限定で、さらに金融庁からのお墨付き商品が揃っているので初心者でも選びやすい

- 大きく増やすことは難しいが、リスクを抑えた堅実な長期投資をしたい方に向いている

- 投資信託での長期積み立てだけで考えるなら、こちらの方が非課税期間が長い分だけお得になる

- 2037年まで用意されている(その後は現時点では不明)

こんな感じになりますね。

一般NISAを利用した方が良い人

投資の知識があり、株を含めて大きなリターンを求めたいなら一般NISAで良いかと思います。そもそもつみたてNISAでは株も購入できませんし、年間の枠が3倍も違いますので、利益を求めるなら一般NISAを選ぶべきです。

または年間40万円を大きく超えて運用したいという場合は、一旦は一般NISAで運用し、その後につみたてNISAに移行するというのも良いかと思います。

ただし、株式投資は実力だけでなく運の要素も強く、へたをすると元本を大幅に減らしてしまうリスクがあるという点だけ注意しておいてください。

ちなみに一般NISAは2023年で終了してしまい、その後はつみたてNISA一本となることが決まっています。これから始めるという方は、2023年以降はつみたてNISAに変更する必要があることは覚えておいてください。

つみたてNISAを利用した方が良い人

優秀な投資信託が用意されており、長期間の積立となるのでほったらかしでもリスク低めの運用ができます。

また、長期の積立投資の場合はドルコスト平均法によって高値掴みにリスクを減らして取得価額を適切なものにし、さらに20年間の複利効果も活かせるため、投資初心者でも安定して増やしていくことが期待できます(確実に増えるという訳ではありません)。

そのため、学資金や老後資金を貯めたい投資初心者の方、もしくは長期投資の枠を利用したいという投資経験者にお勧めと言えます。

また、月々100円からでも積み立てられますし、月々の積立額を低くしてボーナス月に一気に10万円以上を積み立てる・・ということも可能です。経済的に厳しい家庭でも、無理なく積み立てていける自由度の高さも魅力的です。

年間40万円以下の金額しか非課税枠がありませんが、一般的なサラリーマン家庭の場合はそれでも十分だと言えるでしょう。そのため、これから利用を検討している方の大半はつみたてNISAの方が利用価値が高いはずです。

一般家庭(サラリーマン)で、なおかつ投資にそれほど詳しくない方は、つみたてNISAにしておけば間違いないかと思います。

つみたてNISAの情報一覧

もう少々お待ちください。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク