2018年から新たにスタートしたつみたてNISA(積立NISA)。

最近は色々なところで耳にするようになりましたが、実際には「つみたてNISAって何なの?何が得なのかよく分からないんだけど・・」という方も多いのではないでしょうか。

ここではそんな訳の分からなそうな(笑)つみたてNISAについて、初心者でも分かるように出来る限り簡単に解説しています。

これから投資を始めるという方にとても向いている制度ですので、資産運用を真剣に考える方は是非とも見ていっていただけたらと思います。

このページの中身

■目次

つみたてNISAとは?基本的な情報について

つみたてNISAは一言でいうと、こんな感じの制度となっています。

・長期目線で少額からコツコツ積み立て

・効率よく資産を形成していくことができる制度

老後の生活は誰だって不安がありますが、その不安解消の後押しを国が協力しますよ・・という体で作られた制度がつみたてNISA(積立NISA)です。

これまでは知らない方がとてもたくさんいた印象でしたが、年金2,000万円問題などで老後の生活(現実)に目を向ける機会が出来たことにより、つみたてNISAにも徐々に興味を持つ方が増えてきた実感があります。この点は私も喜ばしいことだと思っています(^^)

さて、そんな優遇されて投資ができるという噂のつみたてNISAですが、確かに投資をする上でかなり有利になる制度が導入されています。

- 利益に対して通常20%かかる税金が非課税(タダ!)になる

- 非課税となる枠は年間40万円、期間は最長20年間

- 対象銘柄(投資信託など)は金融庁推奨商品

- 長期間にわたって非課税枠を利用することができる

- いつでも売却して引き出すことができる

抜粋: 金融庁ホームページより

特に利益に対して税金がかからないというのが非常に大きなメリットです。複利効果を最大限生かすことができるので、とても効率よく資産を増やすことができるようになっています。

ただし、つみたてNISAには以下のようなデメリットや注意点もありますので、開始する前にそれらは必ずチェックしておくようにしてください。

- 損をする可能性がある

- 1人1口座までで、複数の金融機関で開設することはできない

- 購入できる商品が限定されており、さらに定期的な積立でしか買付できない

- 損益通算ができない

- 損失の繰越控除ができない

- ロールオーバーができない

- 非課税期間終了後に含み損がある場合、その後に値上がりすると課税対象になる

- 使い切れなかった非課税枠は次の年に持ち越せない

- 非課税投資枠の再利用はできない

- 再投資分については税金がかかることがある

デメリット部分については少し難しく感じるところもあるかと思いますが、詳細を知ればけっこう簡単に理解できます。身構えるほど難しいものはありませんので、どうぞお気軽に読み進めて貰えればと思います(^^)

管理人taka

管理人takaメリットとデメリットについては後程詳しく解説しています。

一般のNISAとの違いについて

このページではつみたてNISAについて勉強していきますが、その前に皆さんは一般のNISAについてはご存知でしょうか?

通常のNISAとつみたてNISAは併用することができません。つまり、どちらかを選択した場合はどちらかが利用できないということになります。

つみたてNISAを利用し始めたけど、やっぱり通常のNISAの方が良かったのかも・・ということにならないよう、この時点で2つの違いをしっかりと把握しておきましょう。

【つみたてNISAと通常NISAの違い】

| つみたてNISA | NISA | ||

|---|---|---|---|

| 対象年齢 | 日本に住む20歳以上の方 | ||

| 対象期間 | 2018年~2037年 | 2014年~2023年 | |

| 投資額上限 | 40万円/年 最大800万円まで | 120万円(2016年~)/年 最大600万円まで | |

| 非課税で 運用できる期間 | 最長20年 | 5年(最長10年) | |

| 投資方法 | 積立で継続的に購入 | 好きな時に自由に購入 | |

| 税制優遇 | 利益が非課税 | ||

| 対象金融商品 | 長期の積立・分散投資に適した 一定の投資信託・ETF (※定期・継続的な積立投資に限定) | 国内外上場株式 株式投資信託 国内外ETF(上場投資信託) 国内外REIT(不動産投資信託) (※単発の購入や積立も対象となる) | |

| 途中の引き出し | 制限なしでいつでも引き出せる | ||

つみたてNISAは一般NISAと比べると年間の投資額上限がかなり低くなっており、年間40万円(月々約3.3万円)しか積み立てできなくなっています。

ただし、非課税期間がNISAよりもかなり長くなっており、長期で積み立てることによって最終的な非課税枠はNISAより200万円も多くなっています(毎年限度まで積み立てた場合)。

取り扱える商品も積立投資に適したものとなっており、金融庁が推奨している商品が揃っているなど、より投資初心者が安心して利用できる環境を整えてくれたのがつみたてNISAとなっています。

あなたに向いているのはどっち?初心者はつみたてNISAの方が間違いなし!

NISAとつみたてNISAは併用することができないため、どちらを利用するかを自分で選ぶ必要があります。

さて、そこで疑問となるのが「はたして自分はどっちを利用すれば良いの?どちらの方が向いてるんだろう・・?」という点ではないでしょうか?

基本的にはどちらを選ぶべきかは悩ましいところであり、本当に人それぞれの投資スタイルによるので断定は全くできないのですが、管理人takaの個人的な意見としては以下のように分けるのが良いかと考えています。

⇒一般NISA

投資初心者の方で、長期目線でコツコツ積み立てていきたい。ほったらかしで運用したい。

⇒つみたてNISAをお勧め

理由について補足します。

まず、つみたてNISAは金融庁お墨付きの限られた積立商品しかないので、いわゆる「はずれ」の投資信託やETFは初めから除外されています(NISAだと怪しいのも含まれています)。

つまり商品が比較的選びやすく、安全性が高いと言えるのです。

年間の投資額こそ低めに設定されていますが、安定的な投資商品を利用してローリスクでコツコツ資産を増やしていけますので、投資初心者でも失敗しにくい要素が最初から用意されているのがつみたてNISAのメリットとなっています。

この点、一般NISAだと株も対象となっており、範囲がかなり幅広くなるため、投資に詳しい方の方が効率よく運用していけます。

年間120万円(つみたてNISAの3倍)まで非課税で利用できるということもあり、投資の知識があり、個別株を取り入れて積極的に大きなリターンを狙うのであれば、通常のNISAの方が向いていると言えます。

ただ、NISAだと非課税期間が5年(ロールオーバーを含めると10年)しかないため、20年の期間が設定されているつみたてNISAの方が複利運用の恩恵を最大限授かることができます。長期目線でほったらかし(完全にほったらかしは危ないですが・・)で増やしていきたい場合はつみたてNISAの方が良いと言えるでしょう。

また、つみたてNISAの場合は100円という少額からでも積み立てられるため、ハードルがとても低いのも初心者向きです(最低積立金額は証券会社ごとで異なります)。年間40万円が上限だからと言って、無理してその金額まで積み立てる必要は全くありません。

ちなみに積立周期は月ごとだけでなく、週ごとでも大丈夫です。ボーナス月を設定することもできますので、月々の積立額を低くし、ボーナス月に一気に10万円以上を積み立てるということも可能です。無理なく自由に積み立てていけるのも良いですね。

以上の事から、投資初心者で安定した運用を望む場合は、つみたてNISAを利用するのが良いのではないかと考えています。

つみたてNISAのメリット

それでは、ここからはつみたてNISAのメリット部分について、詳しく解説していきたいと思います。

- 利益に対して通常20%かかる税金が非課税(タダ!)になる

- 対象銘柄(投資信託など)は金融庁推奨商品

- 長期間にわたって運用できるため、リスクを減らすことができる

- いつでも売却して引き出すことができる

利益に対して通常20%かかる税金が非課税(タダ!)になる

一般的な投資では売却益や分配金などの利益に対して、20.315%の税金がかかるようになっています。

所得税:15%

住民税:5%

復興特別税:0.315%

投資をするうえでこの税金が結構ネックになるのですが、なんとつみたてNISAや一般NISA(イデコもですが)では利益に対して税金がかかることがないのです!

つまり、つみたてNISAを利用した投資の場合は税金を払う必要がないのですね。

つみたてNISAで年間30万円投資して、2万円の利益がでた!

通常の投資の場合、手元に残るのは15,937円

(税金として2万円×20,315%=4,063円が取られる)

つみたてNISAの場合、2万円がまるまる手元に残る!

(税金は0円)

【一言】

30万円の運用で、配当金だけで年間2万円の利益を狙うのはちょっと難しいですが、計算がしやすかったので例として挙げさせてもらいました(^^;)

税金が4千円も取られてしまうか、取られずにその分も再投資できるかは、複利効果を考慮するととても大きな違いになってきます。

ちなみに、毎年30万円を20年間積み立て、それを年利2%で複利運用できた場合、税金がかかるかどうかで以下のように受取金額が変わってきます。

| 元金 | 利益 | 最終積立金額 | |

|---|---|---|---|

| つみたてNISAの場合 | 600万円 | 約137万円 | 約737万円 |

| 一般的な投資の場合 | 600万円 | 約106万円 | 約706万円 |

この場合だと、税金を取られない方が20年間で約31万円もお得に積み立てられるのです。この事実は見逃せないですね!

管理人taka投資信託の場合は配当金が2%程度の商品でも、値上がりを含めた全体的な利回りは5%以上ある商品はいくつもありますので、上記の表よりも最終積立金額はもっと高くなります。

対象銘柄(投資信託など)は金融庁推奨商品

つみたてNISAの対象商品は金融庁が厳選しており、実質的に「購入できる商品=金融庁のお墨付き」となっています。

全部が全部素晴らしい投資商品なのかというとそんなこともないですが、少なくとも銀行の窓口で勧められるような商品とは信頼性が全然違うのは間違いありません(笑)

2019年8月現在では

・インデックス投資信託:143本

・アクティブ運用投資信託等:18本

・ETF:3本

計161本の商品の中から選べるようになっています。

また、金融庁は以下のような基準で商品を選んでいます。

- 分散投資に適した投資信託、またはETFであること

- 販売手数料が無料で、信託報酬が低いもの

- 信託期間が無制限または20年以上

- 毎月分配型ではない

- デリバティブ運用ではない

投資初心者には少し意味が分からないかも知れませんが、要は「長期運用に適してて、手数料が低い良心的な商品」だけを集めてくれているということです。選ぶ側としては変なぼったくり商品をつかまされる心配がないのが嬉しいですね(^^)

また、投資対象が分散されている投資信託が選ばれているため、定期的な積み立てによる「時間の分散」に加えて「投資対象の分散」も期待できます。これにより、かなりリスクを抑えた運用が可能となっています。

金融庁のお墨付き商品を選べるのも、つみたてNISAの大きなメリットと言えます。

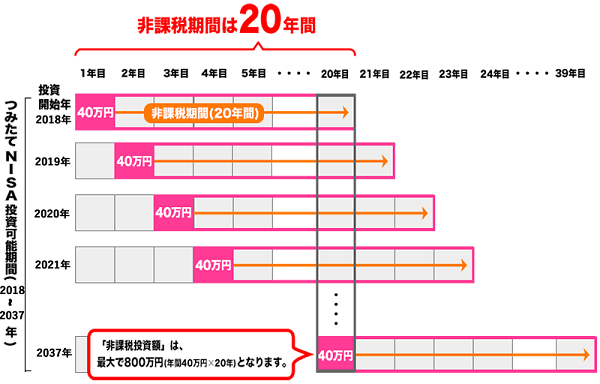

長期間にわたって運用できるため、リスクを減らすことができる

つみたてNISAでは、非課税枠を利用できる期間が20年間という長期に渡っています。

抜粋: 金融庁ホームページより

つまり、手数料が安くて安定的な商品を、20年間も複利効果を活かして運用できるのです。最大で年40万円×20年=800万円を税金ゼロの複利効果で運用できるのはかなりのメリットです。

また、長期で積立をすることでドルコスト平均法(この後に解説)という手法が使えるので、高値掴みのリスクを減らして平均取得価額を適切なものにしてくれます。

さらに20年という時間をかけることで複利効果を最大限活かすことができ、資産をどんどんと増やすことも期待できます。

この辺は解説するとかなり長くなるので省きますが、要は長期間の積立投資はリスクを抑え、資産を増やすことにとても向いている投資と言えるのです。

ドルコスト平均法とは

重要な投資手法のため、まだ知らないという方は軽く読んでおいてください。知っている方は飛ばして結構です。

ドルコスト平均法とは、相場が高いときには少なく低いときには多く、毎月決まった金額で分散しながら買い付けることで全体の購入単価をならし、価格変動リスクを抑えながら資産を形成する投資法です。

分かりやすく表にまとめてみましょう。

【毎月1万円を積み立てた場合の口数】

| 基準価額 | 購入口数 | |

|---|---|---|

| 1ヶ月目 | 10.000円 | 10,000口 |

| 2ヶ月目 | 8,000円 | 12,500口 |

| 3ヶ月目 | 9,000円 | 11,111口 |

| 4ヶ月目 | 12,000円 | 8,333口 |

| 5ヶ月目 | 11,000円 | 9,090口 |

| 合計 | ― | 51,034口 |

上記の例では、毎月1万円を積み立てたときの購入口数を表しています。

2ヵ月目や3ヵ月目のように基準価格の高いときには多く購入し、4ヵ月目と5ヵ月目には少なくなっていますよね。

しかし、5ヵ月間で購入できた合計口数を見ると、購入口数は51,034口となり、1ヵ月目に5万円分を一括購入したときよりも多く購入できていることが分かります。

購入できた口数から購入価格の平均を算出すると、以下の通りです。

1番の理想形として、5ヵ月間で最も基準価格の低かった2ヵ月目に一括購入することができれば嬉しいのですが、底値を見極めることは容易ではありません。

また、基準価格ばかりを気にしてしまうと、4か月目のときに焦ってしまうなど価格の変動に一喜一憂してしまい、長期的な運用には向きません。

価格変動を柔軟にとらえながら、長い目で見て資産を積み立てていくことが大切であり、その面でもドルコスト平均法の分散法は効果的です。

いつでも売却して引き出すことができる

つみたてNISAは積み立てている投資商品をいつでも売却し、現金化することができるようになっています。

「普通の投資なんだから、いつでも売却して引き出せるのは当たり前でしょ?」と思いがちですが、実は似たような仕組みのiDeCo(個人型確定拠出年金)だと原則として60歳まで資産を引き出すことができないため、急な出費に充てることができません。

そのため、資産を自由に引き出せるというのは、実はつみたてNISAの大きなメリットとなっているのです。

- つみたてNISA・・病気などの急な出費に充てれるし、子供の学資金に備えることも可能。もちろん老後資金目的の利用も可。貯蓄感覚で自由に使える。

- iDeCo・・原則60歳まで引き出せないため、老後資金を貯める目的の場合に有効。つみたてNISAよりも節税効果が高い。

ちなみに、つみたてNISAはあくまで投資であり、確実に増えるという保証はありません。逆に値下がりした時期に引き出そうとした場合、資産が減っている可能性もあります

そのため、例えば「学資金として大学入学までにこれだけ貯めておきたい!」という期限を決めて積立をするような場合、つみたてNISAだと引き出す時に値下がりしている可能性もあるため、学資金が足りなくなる可能性があるのです。

このような場合にはつみたてNISAだけに頼らず、学資保険なども利用して確実に積み立てていくこともお勧めです。

つみたてNISAのデメリット・注意点

お次はつみたてNISAのデメリット部分について詳しく解説していきたいと思います。

数が多く、少し難しい部分もありますが、開始するにあたってデメリットは知っておきたいので、出来るだけ一通り読んでおいてください。

- 損をする可能性がある

- 1人1口座までで、複数の金融機関で開設することはできない

- 購入できる商品が限定されており、さらに定期的な積立でしか買付できない

- 損益通算ができない

- 損失の繰越控除ができない

- ロールオーバーができない

- 非課税期間終了後に含み損がある場合、その後に値上がりすると課税対象になる

- 使い切れなかった非課税枠は次の年に持ち越せない

- 非課税投資枠の再利用はできない

- 再投資分については税金がかかることがある

損をする可能性がある

金融庁推奨の投資商品で長期間の積立ができるという、かなりローリスクなつみたてNISAではありますが、投資信託は元本が変動するため、値下がりをして元本割れをする可能性もあります。

特に、初めて間もないうちは値下がりの影響を思い切り受けるため、一時的に評価損益がマイナスになることも十分あり得ます。

最初のうちからプラスになることもありますが、市場が下向きだとマイナスになることも十分あります。

このような時に焦って売ってしまうとマイナスが確定して損をしてしまいますので、長期目線での積立の場合は一時期のマイナスに一喜一憂せず、どっしりと構えて半分放置するくらいの気持ちで運用していくのが精神的に楽だと思います(^^)

ちなみに購入した商品の価格が下がってマイナスになるというのは、裏を返すと買い増しのチャンスと言えます。100円でジュースを買うより、50円で買った方がお得ですよね。それと同じなので、市場が下向きの時は逆に買い時ととらえ、たんたんと積立していくのが良いでしょう。

また、市場は定期的に上昇と下降を繰り返します。たまに暴落し、大幅に資産が減ることもあります。

運が悪いと20年後の引き出したいときに暴落している可能性もゼロではありませんので、それも一つのリスクとして承知した上で投資を始めるようにしてください。

ちなみにつみたてNISAでは20年で非課税枠は消えますが、その後は税金がかかる普通の口座で運用していけますので、もし20年後に暴落していたらしばらく景気が回復するまで売らずに待つという方法も取ることができます。

1人1口座まで、複数の金融機関で開設することはできない

つみたてNISAは1人につき1つの口座しか開設することができません。

もし2つの証券会社に同時に申し込んだ場合でも、先に受理された方だけが開設されるようになっています。(※ ただし、1年に1回だけ金融機関の変更ができるようになっています)

そのため、口座の開設の際はどこで開設すれば良いのか分かず、後悔したくないがためになかなか決められないという方も多くいます。

これについては、迷ってしまって決められないという方のために、お勧めの証券会社を別ページで詳しく解説していますので、そちらをご覧いただけたらと思います。

⇒現在作成中

購入できる商品が限定されており、さらに定期的な積立でしか買付できない

つみたてNISAは購入できる投資商品がかなり限定されています。

2019年8月現在では

・インデックス投資信託:143本

・アクティブ運用投資信託等:18本

・ETF:3本

計161本の商品の中から選べるようになっています。

これは一般NISAと比べるととても少ない数です。しかも定期的な積み立てでしか買付することができないため、投資としてはかなり制限されています。

株式などを含めて幅広く売買していきたい方にとっては、つみたてNISAは少々物足りなさが残ると言えるでしょう。

ただ、つみたてNISAの161本は金融庁のお墨付き商品であり、手数料が低くて信頼性が高いお勧め商品を揃えています。

そのため、長期的な積立をしたいという人にとっては、逆に厳選されて選びやすくなっている状況はありがたいと判断することもできます。

特に投資初心者の方は何を買えばいいのか分からないのが普通のため、数が多くても少なくてもあまり関係ありません。金融庁推奨の161本の商品が揃っていれば十分と言えるでしょう。

損益通算ができない

つみたてNISAでは損益通算をすることができません。

仮につみたてNISAで運用していた投資信託が値下がりしていて、でも急にお金が必要になったから売却した・・というときは損失が出てしまいます。

この場合、残念ながら他の投資で利益を出している場合でも、つみたてNISAの損失と相殺することができないのです。

損益通算について

一般の投資口座の場合・・損益通算ができるため、例えば投資信託を売却して5万円の損失が出た場合、他の投資口座で5万円の利益が出ていたら相殺して0にできる。

つみたてNISAの場合・・他の投資利益と損益通算ができないため、NISA口座の5万円の損失がそのまま損失になり、他の投資口座の利益5万円はそのまま利益になる。

これを読んだ限りだと「結局両方とも利益がゼロになるんだから、どっちでも変わらないじゃない?」と思うかも知れませんが、これで違ってくるのは税金の負担額なのです。

一般の投資口座の例の場合、損益通算ができて利益をゼロにできるため、税金はゼロ円となります。

ですが、つみたてNISAの例の場合、他の投資口座の利益5万円はそのまま利益として残ってしまうため、5万円×20%=1万円の税金が発生してしまうのです。

つみたてNISAをしている方は証券会社の一般的な投資口座を開設して株などを運用している方も少なくないので、そのような方にとってはデメリットと言えるでしょう。

税金が多くても良いという方はいないでしょう。この点は私たちにとって少々優しくない仕組みとなっているのです。

損失の繰越控除ができない

通常の投資の場合、損失を出した場合は3年間の繰越控除を受けることができるようになっています。

例えば2018年の投資で100万円の損失を出してしまった場合、以下のように繰越控除ができます。

2018年の投資で100万円の損失を出してしまった・・

2019年の投資で30万円利益が出た場合

去年の損失分100万円と相殺できるため、2019年分の利益はゼロ円に!税金は払わなくて良くなります。

ちなみに繰越控除は3年間有効のため、30万円を引いた70万円の損失を翌年に繰り越せます。2020年の投資で80万円利益が出た場合

前年から繰り越した分70万円と相殺できるため、2020年分の利益は80万円-70万円=10万円になります。税金がかなり抑えられます。

2018年の損失分は2021年まで繰越控除が可能

通常の投資だとこのような税金面でのメリットがあるのですが、なんとつみたてNISAではこの損失の繰越控除ができない仕組みになっているのです・・。

つみたてNISAは基本的に長期の積立を目的とするため、積み立て途中の段階ではこのデメリットはそれほど気にならないはずですが、大幅に値下げしている状況でも急に資金が必要になって引き出す可能性も十分にありますので、その時の損失を繰越控除できるなら良かったのにな・・と思わずにはいられません。

ロールオーバーができない

一般NISAではロールオーバーをすることができます。

【ロールオーバーって何?】

NISA(一般NISA)で購入された譲渡益、配当金・分配金等は5年間非課税となっています。

NISA非課税投資枠で購入された株式・投資信託等は、5年間の非課税期間が満了したのちも翌年のNISA非課税投資枠へ移す(ロールオーバーする)ことで、さらに5年間非課税で保有することができます。

図にすると以下のような感じです。

抜粋: 金融庁ホームページより

簡単に言うと、一般NISAは5年間非課税で運用することができますが、希望すればその後さらに5年間非課税で保有することができますよ・・ということです。

これ、一般NISAで用意されている制度なのですが、残念ながらつみたてNISAではこのロールオーバーを利用することができないのが現状です。

つみたてNISAは20年という長期に渡る投資のため、今の段階ではロールオーバーなどは決められない(想定できない)というのがあるとは思います。ただ、できればつみたてNISAでもロールオーバーなどの非課税の仕組みが、今後できるようになれば良いなぁ・・と願っています。

非課税期間終了後に含み損がある場合、その後に値上がりすると課税対象になる

つたみてNISAは非課税期間(最長20年)が決められていますが、この非課税期間が終了する際に覚えておくべき注意点があります。

それは、「非課税期間終了時に買値より値下がりしていた場合、その後に価格が買値に戻っても余計な税金がかかってしまう」という点です。

フローチャートを見てみましょう。

つみたてNISAで頑張って100万円積み立ててきたけど、非課税期間終了時に値下がりしていて70万円になってしまった・・

売却せず、課税口座に移管すると・・

積み立てた金額は100万円のはずが、なぜか移管したときの70万円が取得価格になってしまう!

その後、値上がりして70万円から100万円に戻った場合

何と、100万円-70万円=30万円が利益とみなされ、20%の1万5千円が税金として取られることに!通常の口座では払う必要はなかったのに・・。

もともと100万円は自分で積み立てたお金なのに、状況次第では何故か課税されてしまうという悲しい仕組みになっているのです。

税金面で優遇されているつみたてNISAではありますが、非課税期間を過ぎて値下がりしていた場合、逆に税金を取られることになってしまうのは痛いですね。この部分は覚えておくべきデメリットと言えるでしょう。

使い切れなかった非課税枠は次の年に持ち越せない

つみたてNISAでは使い切れなかった非課税枠は次の年に持ち越せません。

例えば、つみたてNISAでは1年間で40万円分の非課税枠がありますが、2019年に20万円だけしか積み立てていない場合、余った20万円分の非課税枠を来年以降に持ち越すことは出来ません。

つまり、2020年も40万円が限度となります。去年の使っていない分20万円と合わせて非課税枠が60万円となる・・ということはありませんので、この点は注意しておくと良いでしょう。

非課税投資枠の再利用はできない

つみたてNISAでは非課税投資枠を再利用することはできません。

「もう難しそうなのは読みたくないよ~」という声が聞こえてきそうですが、もう少しで終わりますので、あとちょっとの辛抱です(^^;)

では、恒例のフローチャートを見てみましょう。

何度も言いますが、つみたてNISAの1年間の非課税限度額は40万円です。

例えば2019年の6月までに20万円積み立て、すぐに売却した場合

2019年の残りの非課税枠は40万円ではなく、20万円となります。

つまり、いくら売却したかは関係なく、年間で40万円の購入分だけが非課税となるのです。一度売った非課税枠は復活しません!

非課税枠は一度使ったら復活することはありません。年間40万円の購入分までとなっていますので、その点は覚えておいてもらえればと思います。

再投資分については税金がかかることがある

つみたてNISAで投資信託を運用していくと分配金を受け取ることができます。

この分配金を再投資することで複利効果を活かせるようになるため、出来るだけ再投資することをお勧めしています。各証券会社では配当金を自動で再投資してくれるシステムがあるため、例えば楽天証券では「再投資型」を設定しておけば自動で分配金を再投資をしてくれる仕組みになっています。

ですが、実は再投資は「新規の購入」と同じ扱いになってしまうため、40万円の枠を超えると再投資分は課税口座で買い付けされることになります。

例えば積立設定を年間40万円ギリギリで設定している場合、配当金100円でも再投資した場合は年間で40万100円を投資したことになり、この100円分は課税されてしまうのです。

分配金の分も非課税枠で再投資していきたい場合は、年間の積立を40万円ギリギリにするのでなく、少し余裕をもった積立設定にしておくのも良いかと思います。

読んでいただき、ありがとうございました!

これでつみたてNISAのメリットと・デメリット・注意点については把握できたかと思います(^^)

記事はあと少しありますので、もう少々お付き合いくださいませ。

開始するための流れ

つみたてNISAを始めるには!?

まずは金融機関(投資信託や銀行)のつみたてNISA口座を開設しましょう。

この時、つみたてNISA口座だけが欲しいのですが、つみたてNISA口座は金融機関の総合口座を持っていないと作ることができないため、同時に総合口座も開設する必要がでてきます。

口座を作ったらあとは投資信託を選んで積み立てていくだけ!

まあ、投資信託を選ぶのが一番時間を使うと思いますが・・(^^;)

流れとしてはこんな感じです。詳しくは以下のページでも解説していますので、併せてチェックしていただけたらと思います。

【結論】つみたてNISAはやるべきか?

ここまで読んできて「つみたてNISAをやりたい!」と決めた方もいるでしょうし、反対に「不安だからやっぱりやりたくない・・」と思った方もいるでしょう。

その判断は大事にしてください。投資は結局のところ自己責任となってしまいますので、やりたくないのであれば無理にやらなくても良いと思います。

ただ、「つみたてNISAをやるべきなのか分からない、決めかねている」という方も多くいることでしょう。そのような方に向けて以下のことをお伝えしたいと思います。

- つみたてNISAは思っているより簡単に始められます。

- 通常の投資と比べると税制的にかなりお得です。

- 安定した利回りで運用されている投資信託がいくつかあり、初心者でも上級者と変わらない成果が期待できます。

- 毎月100円~3万3333円の間で、無理のない範囲で積み立てられます。

- 教育資金などで途中で資金が必要になった時は、自由に引き出せます(イデコでは無理)。

- ただし、値下がり時に引き出す場合は、損をする可能性があります。

損をする可能性はゼロではないので、それをどうしても避けたい方は無理して始めなくて良いと思います。

ただ、未来に向けて自分の資産を効率的に増やしていきたい、老後資金を自分でも用意していきたい!と考えるのであれば、つみたてNISAは税制的にとても役立ってくれますので、積極的にチャレンジするのが良いのではないかと私は思っています。

お勧めの金融機関や投資信託などについては当ブログでも解説していますので、開始するのに難しいことはほとんど無いかと思います(^^)

また、学資金などを途中で引き出す予定がなく、完全に老後に備える積み立てを始めたいという方はiDeCo(イデコ)も検討すると良いでしょう。

イデコとつみたてNISAのどちらを始めたら良いのか分からない・・という方は、こちらのページを参考にしてください。

⇒現在作成中

つみたてNISAの情報一覧

もう少々お待ちください。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク