保険料が安く、しかも将来インフレになった際には死亡保険金と解約返戻金の金額がかなり増える終身保険です。ただし、デフレになった際の解約返戻金はあまり期待できないという投資的な一面も持っているので、投資に興味がない方にはちょっと難しい商品かも知れません。

ですが、最初に決めた死亡保険金は下回らないことが保障されているため、死亡時の保障が欲しいのであれば検討の価値は十分にあります。

今後のインフレを考慮するならチェックしておいて損はない保険だと言えるでしょう。

管理人taka

管理人taka前までは終身保険の中でもトップクラスに安い保険料なので非常にお勧めだったのですが、度重なる値上げにより、今は以前ほどのお勧め度はなくなっています。

押さえておきたい注目ポイント

ソニー生命の変額保険終身型「バリアブルライフ」の大まかな特徴をサッと知りたいという人向けに、押さえておきたい要点だけをピックアップしました。

- 変額保険のため、インフレになれば大幅にお得になるかも

- 投資の入門として使える

【デメリット・注意点】

- 以前と比べて保険料がだいぶ値上がりした

- ハイリスク・ハイリターンのため、解約前提での加入はお勧めしない

- 投資に興味がない人には向いていないかも

- ホームページを見ても詳細が分かりにくい

以下、詳しい説明に入りますので、興味がある方は読み進めてもらえればと思います。

バリアブルライフの詳細

男性の月払保険料と払込総額の例

・保険(払込)期間:60歳満了

・保険金額:1,000万円

| 契約年齢 | 月額保険料 | 払込総額 |

|---|---|---|

| 35歳 | 27,440円 | 8,232,000円 |

女性の月払保険料と払込総額の例

・保険(払込)期間:60歳満了

・保険金額:1,000万円

| 契約年齢 | 月額保険料 | 払込総額 |

|---|---|---|

| 35歳 | 24,700円 | 7,410,000円 |

※ 上の表は2018年8月現在の保険料です。

管理人taka前までは驚異的に保険料が安かったので非常にお勧めだったのですが、値上げしてからはそこまでお勧めではなくなってしまいました。

保障内容

| 項目 | 内容 |

|---|---|

| 種類 | 【終身保険】 ・被保険者が死亡、または高度障害状態になった場合、保険金が支払われる ・払込が満了した後も保障は一生涯にわたる ・解約返戻金がある ・保険料は加入時のまま、途中で上がることはない |

| 【変額保険】 運用実績により、保険金額・解約返戻金額が変動(増減)する | |

| 申込み方法 | ・ソニー生命のライフプランナーとの面談 ・保険相談サービス |

| 契約可能年齢 | 0歳~68歳 |

| 保険金額 | 200万円~7億円 |

| 保険期間 (保険料払込期間) | ・10年払済 ・60歳、65歳払済 ・終身払い |

| 特約 | 【リビング・ニーズ】 余命6ヶ月と判断された場合、死亡保険金額の全部または一部に相当する金額を生存中に受け取れる |

| その他の特約 | 平準定期保険特約 平準定期保険特約(喫煙リスク区分型) 無解約返戻金型平準定期保険特約 家族収入特約 逓減定期保険特約 生前給付終身保険特約 生前給付定期保険特約 災害死亡給付特約 傷害特約 入院総合保障特約 成人病総合保障特約 がん特約 ナーシング・ニーズ特約 保険料払込免除特約 買増権保証特約 5年ごと利差配当付年金支払特約 5年ごと利差配当付年金支払以降特約 |

| 払込回数 | 月払、半年払、年払 (支払いはまとめた方が少しお得に) |

| 払込方法 | 調査中 |

| 保険料の 払込免除 | 調査中 |

| 公式サイト | 変額保険 | ソニー生命保険 |

メリット部分

変額保険のため、将来インフレになれば大幅なお得になることも

バリアブルライフは変額保険のため、もし将来インフレになった場合は保険金額・解約返戻金額が共にアップしていきます。

どのくらいアップするかはインフレ次第、そして自分の運用次第になりますが、もし7%という高い利率で運用できた場合、1,000万円で契約した保険金が30年後には1,806万円にまで高くなり、解約返戻金も1,300万円前後まで上がることになります。

例を挙げて推移を見てみましょう。(※ 以下の2つの表はパンフレットを参照して作成しています)

【条件】

・35歳男性

・基本保険金額:1,000万円

・保険料払込期間:60歳

【保険金額の推移例】

| 運用実績 | 10年経過後 | 20年経過後 | 30年経過後 |

|---|---|---|---|

| 0%の場合 (オプションA・B共通) | 1,000万円 | 1,000万円 | 1,000万円 |

| 3.5%の場合 (オプションA・B共通) | 1,000万円 | 1,000万円 | 1,000万円 |

| 7.0%の場合 (オプションA) | 1,040万円 | 1,227万円 | 1,729万円 |

| 7.0%の場合 (オプションB) | 1,070万円 | 1,319万円 | 1,806万円 |

【解約返戻金額の推移例】

| 運用実績 | 10年経過後 | 20年経過後 | 30年経過後 |

|---|---|---|---|

| 0%の場合 (オプションA・B共通) | 166万円 | 321万円 | 332万円 |

| 3.5%の場合 (オプションA・B共通) | 199万円 | 467万円 | 685万円 |

| 7.0%の場合 (オプションA) | 239万円 | 695万円 | 1,414万円 |

| 7.0%の場合 (オプションB) | 236万円 | 662万円 | 1,253万円 |

人によっては10%以上で運用できている場合もあるため、契約した保険金額の倍以上になることも期待できます。これは変額保険の最大の魅力と言えるでしょう。

ただし、当然ですがこれだけのメリットの裏にはデメリットも存在します。もしも思うようなインフレにならず、利率の低い運用になってしまった場合、解約返戻金は大幅に下がります。どのくらい下がるかというと、0%で運用してしまった場合は払い込んだ保険料の半分程度しか貰えなくなるのです。

この点についてはデメリット部分でも解説していますので、そちらもご覧ください。

ただし、バリアブルライフでは解約返戻金は運用次第ではどんどん下がるものの、保険金額に関しては最初に契約した金額以下に下がることはありません。そのため、運用が上手くいかなかった場合は解約せず、死亡保障として利用すれば損をすることはなくなります(この場合、急な出費には対応できなくなりますが・・)。

投資の入門として使える

バリアブルライフは自分で運用先を決めなければいけませんが、その選択肢は多くなく、それほど迷うことは少ないだろうと思われます。また、もし運用先を変えたい場合は年12回まで変更可能となっています。

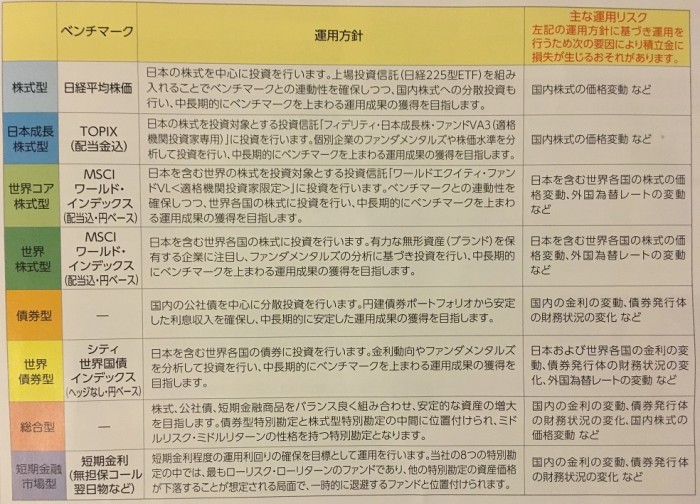

運用先(ここでは特別勘定と言います)は「株式型」「債券型」「総合型」「短期金融市場型」から成り立っており、計8つの中から選ぶことになります。

リスクは株式型が一番高いですが、リターンも高いです。反対に短期金融市場型はリスクもリターンも少ないです。

株式型 > 債券型 > 総合型 > 短期金融始業型

【運用先(特別勘定)の種類】

(引用:パンフレット)

投資初心者にはパッと見は難しいと感じるかも知れませんが、通常の投資に比べると簡単です。それに死亡保障が下がることはありませんので、投資の入門として色々と勉強・体験するのに適していると思います。

死亡保障を得つつ投資を学び、さらなる投資へと繋げる最初のステップにちょうど良い商品なのです。(ただし、解約返戻金が下がるかも知れないというリスクはありますが)。

デメリット部分

保険料が値上がりしたため、前ほどお勧めではなくなった

バリアブルライフは保険雑誌でも終身保険No.1に取り上げられるほど、非常にお勧め度の高い終身保険でした。

ですがそれは過去の話です。度重なる値上げにより、他の終身保険と値段が変わらないか、もしくは少し高い設定になってしまったのです。

バリアブルライフは変額保険のため、インフレの際は保険金額と解約返戻金額が増えるので保険料の高さがそのまま大きなお金として返ってくることになるのですが、運用が上手くいかなかった場合は解約返戻金は大幅に下がるというリスクがあります(保険金額は基本から下がることはありません)。

そのリスクを考えると、以前のようにとても安い保険料ならば入っても良かったかも知れませんが、他と変わらなくなってしまった今では運用が上手くいかなかった場合のダメージが大きくなってしまったため、凄くお勧めと言うには少し微妙な位置になってしまっているのです。

安定を求める場合は他の固定型の終身保険を選んだ方が無難かも知れませんね。

ただし、将来インフレになると予想している場合は、先程も言ったように保険料の高さはそのまま解約返戻金の高さにも直結するため、ハイリターンが望めます。基本的に日本はインフレ政策を取っていますので、やはり要チェック商品であることにかわりはありません。

基本的にハイリスク・ハイリターンのため、解約前提での加入はお勧めしない

バリアブルライフは将来インフレした場合は保険金額・解約返戻金額が増えるというハイリターンな終身保険ではあるものの、運用が上手くいかなかった場合は解約返戻金が大幅に下がるというハイリスクがあるのはこれまでに何度も言ってきました(保険金額は基本から下がることはありません)。

そのため、解約返戻金を目当てに加入するのはギャンブル的な要素が発生してしまうため、あまりお勧めとは言えません。

投資に詳しく、上手く運用して増やす自信があるなら解約返戻金目当てで、しかも保険金額を高くして加入してもいいと思いますが(そもそも投資に自信がある人はこの保険に入るかどうか微妙ですが・・)、もしそこまでの自信がない場合は基本的に死亡保障を中心に考えて加入するべきであり、保険金を大きくするのは止めた方が無難となります。

保険金額は家計に余裕が持てるくらい(500万円以下)にして、死亡時の葬式代や孫の学費の足しにするなどを目的に加入した方が現実的と言えるでしょう。

反対に、貯金を削ってまで大きな保険金にしてしまうと万が一の時に困る場合があります。もし運用が上手くいっていない場合は解約しようにもしたくない状態になっているはずですが、その時点で自分や家族が重大な病気になった、子供が私立大学に行きたいと言ってきたなどの緊急事態が発生した場合、預貯金がない状態では解約返戻金に頼るしか手がないという事態になってしまいます。

運用が上手くいってない時に解約した場合、その損害はかなり痛いモノになるはずです。こんな事態は出来れば避けたいところですよね。

このように、変額保険だと急な出費の時に対応するのが難しくなる可能性がありますので、加入する際はあまり大きな保険金額にせずに預貯金を確保していくか、または他の固定型の終身保険に加入するのがいいと思われます。

解約前提で加入するのはやめておきましょう。

投資に興味がない人には向いていないかも

バリアブルライフは運用先(特別勘定)を自分で選ぶ必要があるため、投資に興味がない人だとせっかく加入しても運用を放置してしまう恐れがあります。

それでも運が良ければ高い利率で運用できるかも知れないですが、それはもはやギャンブルと変わらないですし、この商品の良さを全く活かしていないことになります。

以前の保険料が安い時だったらそれでもお勧めではありましたが、保険料が高くなった現状を考えると、投資に興味がない人は固定型の終身保険を選んだ方が無難と言えます。

ただし、将来のインフレに備えたくて、そして今は投資初心者だけどバリアブルライフをきっかけに投資の勉強をしていきたいという人には、この保険は検討する価値があると思います。

ホームページを見ても詳細が分かりにくい

バリアブルライフは何と言っても公式サイトの解説が何とも分かりにくいです。これはソニー生命全般に言えることですが。

ソニー生命ではライフプランナーによる無料面談か、またはソニー生命を取り扱っている保険相談サービスでしか保険に加入することが出来ない仕組みになっています。

面談時にプロの方から詳しく聞くことで商品に対する理解はとても深くなるとは思いますが、やはりある程度はインターネットで他の保険会社の商品と比較・検討してから面談をやりたいと思うのが普通なので、公式サイト上でもっと詳しく書いてある方が取っつきやすい商品になるのになと思わずにはいられません。

申し込み前の注意点

オプションAとオプションBについて

加入の際、オプションA(積立機能重視)とオプションB(保障機能重視)のどちらかを選ぶ形になります。この2つを簡単に説明しますと

- オプションA・・予定利率である3.5%を超えた場合、解約返戻金額の推移がオプションBよりも高くなる

- オプションB・・予定利率である3.5%を超えた場合、保険金額の推移がオプションAよりも高くなる

こんな感じになります。

そのため、選び方としては

- 解約返戻金狙いで行くならオプションAを

- 死亡保障を増やしたい場合はオプションBを

このように選ぶのが一つの指標となっています。

とはいえ、細かく説明するともっと奥が深いものなので、どちらかを決めるのは担当者との面談で詳しく聞いてからにした方が良いでしょう。

また、個人的にはこの保険は死亡保障目当てで入るのが最善だと思っているので、オプションBで行くのが無難なのかなと思っています。後でオプションAに変更もできますし。

管理人takaオプションBからオプションAに変更することは出来ますが、オプションAにするとオプションBに変更することができなくなるという点だけ注意しておいてください。

詳細を知りたい、さらに他と比較したい場合は保険相談サービスに行くのががお勧め

ソニー生命の保険商品は「ソニー生命専任のライフプランナー」による無料面談を行うことで詳細を知ることができます。この場合、当然ですがソニー生命のことしか聞くことはできません。他会社に良い商品があってもそちらをお勧めされることはないのです。

ですが、ソニー生命のライフプランナーを通さなくても詳細を聞けたり、申し込みも出来るところがあります。それが無料の保険相談サービスです。

保険相談サービスであればソニー生命の商品詳細が聞けることはもちろん、それ以外にも色々な会社の商品と比較してくれて、私たちの状況に合った最適な保険商品を紹介してくれます。そのため、ソニー生命の商品に興味がある場合は無料の保険相談サービスの利用も検討してみてください。

個人的なお勧めサービスは保険見直しラボです。ここのFP(相談員)は全員がソニー生命を扱えますし、保険相談サービスの中でも特に高いメリットを提示してくれているサービスのため、ソニー生命のバリアブルライフを検討したい場合はこのサービスの利用をお勧めします。

ちなみに、加入の意思がまだない状態でも保険相談サービスであれば嫌な顔をされることは一切なく、気軽に相談できるのでお勧めです。ソニー生命のバリアブルライフについてじっくり聞くだけでも良いですが、希望をすれば他会社の終身保険、変額保険との比較もしてくれますし、もしくは他に興味がある生命保険について一から説明してもらうなど、保険についての疑問点はこの機に一気に解決出来ます。資料が欲しい方にもお勧めです。

▼ 公式サイトはこちらから

ベテランFPはココで探せる!無料相談なら保険見直しラボ

管理人の最終評価

変額保険なのでインフレに対応しています。インフレ対応の終身保険の中では予定利率が3.5%とかなり高いですが、正直言ってどこまで利益を上げてくれるかは疑問です。

基本的に日本はインフレ政策を進めていますので、将来大幅に物価が上昇することを想定した場合は保険金額と解約返戻金額が大幅に上昇するため、終身保険全般の中でもお勧めと言えます。

ただし、インフレにならなかった場合は解約返戻金が大幅に下がるというリスクもありますので、リスクを負いたくない場合はオリックス生命のライズなどの固定型の終身保険を検討した方が良いでしょう。

また、バリアブルライフは2016年の頭までは各種保険雑誌でかなり絶賛されていたのは間違いありませんが、2016年2月から保険料が値上げしているため、お勧め度は低くなっています。

管理人taka終身保険をお探しの方はこちらの終身保険 おすすめの比較と評価ランキングのページがお役に立てると思います。

この保険に加入中の方、見積もりを既にもらっている方

この記事を読んでいる方の中には、保険会社の担当営業や保険ショップの担当者から、この保険の設計書(見積もり)を既にもらっていて、「この保険に決めて本当にいいのだろうか・・・?!」と懐疑的になっている方もいらっしゃるのではないでしょうか。

あるいは、既にこの保険を契約したものの、「なんか違う気がする・・・」「間違えたかも・・・」と不安になっている方もいらっしゃるのでは。

手元に保険商品の設計書や保険証券がある方は、証券や設計書をアプリで撮影すると、プロがそれを診断して問題点やムダを指摘してくれる無料アプリ「パシャって保険診断」の活用をおすすめします。診断結果はなんと3000文字くらいの詳細なものだそうです。

AppStoreでも高評価で、既に1万ダウンロードを突破している実績のあるアプリです。

この保険を資料請求する方、気になっている方

この商品を資料請求しようと思っている方や、ちょっと気になっている・・・という方は、アプリの中で今加入している保険を同じく撮影して送ると、自分に合った保険はどういった保険か、今の保険のムダはどこにあるかをプロのコンサルタントが指摘してくれます。

保険に加入していない方、加入中の保険は関係なく新たに保険検討がしたいという方でも、即コンサルタントを紹介してもらったり、電話・チャット相談ができる機能もあります。

裏技的な使い方ですが、保険ショップでもらった提案のセカンドオピニオン的に利用する人も、保険検討する上では自分で知識をつけることも重要ですが、きちんとしたプロのコンサルティングサービスを受けることも重要だと思います。

自分たちの必要保障分を見極め、保険料とのバランスを取ることが、この保険を選ぶうえで重要になるでしょう。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク