管理人のtakaです。いきなりですがご結婚おめでとうございます!

新婚生活を楽しく過ごしている方も多いかと思いますが、嬉しい一方で色々と生活に変化が起こるため、今までとは違った忙しさが出てくるかと思います。

保険もまさに大きな変化を伴うもので、結婚して家庭を持つと今までのライフスタイルが大きく変わってしまうため、これまで加入していた保険では万が一に対応できなくなる可能性が出てきます。

また、死亡保障の必要性がかなり高まりますので、これまで保険に興味がなくて加入してこなかった方も、今後のことを考えると今のうちに加入を検討しておいた方が安心・安全と言えるでしょう。

このページでは結婚後はどのように保険を見直すべきか、そしてそのための相談を誰にお願いすべきかを解説しています。結婚したけど、保険はどうしたらいいんだろう・・と悩んでいる新婚の方は是非とも参考にしてもらえたらと思います。

このページの中身

■目次

結婚後に夫婦で利用したい保険相談はこれ!お勧めTOP3をご紹介

さっそくですが、保険専門のFPである管理人takaが新婚夫婦が利用したい無料相談として特にお勧めする保険相談サービス・保険ショップをご紹介してみたいと思います。

信頼性が高いところをピックアップしていますが、保険選びはFPの質に大きく左右されるところがありますので、出来れば2つ以上のサービスを利用してみて、FPの質や対応が良かったところから加入するようにしてください。

また、結婚前からすでに収入保障保険や定期保険に加入しているという方もいるかと思いますが、結婚後は死亡保障の必要金額が増えるケースが多いです。

必要金額は家庭の経済状況によって異なりますので、その辺を見直したい方も保険に詳しいFPの方に相談するのが良いかと思います。

-

保険見直しラボ

■アンケート回答で1,500円相当の商品が貰える

■取扱保険会社数は30社で、FP全員が全社を扱える

■他社と比べて、業界経験年数が高いベテラン揃い(平均業界年数11.8年)

■他で断られた人でも大丈夫

■自宅、ファミレス、喫茶店で相談

■スマホ・タブレットでも申込み可保険相談サービスや保険ショップの中でも特に大きなメリットを提示してくれるサービスです。

「他で断られた人でも相談に乗ってくれる」「取扱保険会社数が30社という多さ」「しかもFP全員が30社全てを扱える」「他社と比べて、業界経験年数が高いベテラン揃い」など、他は比べられないほど大きな魅力を持っています。

相談後のアンケート回答で1,000円~1,500円相当のプレゼントも貰えますので、保険見直しラボだけは受けておいて損はないと思います。「夫婦で保険の相談をしたいなら、ここで相談を受けないという選択肢はない」と言い切れるほどのお勧めサービスです。

結婚後に新たに保険への加入を検討されている方も、これまでの保険を見直したい方も、まずは保険見直しラボを利用してみてはどうかと思います。個人的にはイチオシです。

-

保険見直し本舗

■多くの店舗で45社の保険会社を扱える

■私たちにベストの商品を紹介してくれる可能性がとても高い

■店舗数が多く、訪問型サービスも展開。しかもショップがない都道府県でも対応可能

■面談後にプレゼントが貰える(当サイト限定)

■FPと相性が悪いと感じた場合、自由に変更可能

■FPのコンプライアンス違反にはとても厳しい姿勢を取っている多くの店舗で40社以上の保険相談を扱えるというメリットを持っている保険ショップです。保険相談は取扱保険会社数が多ければ多いほど比較対象が多くなるため、私たちによりベストな保険を紹介してくれる可能性が高くなります。そのため、40社以上の保険会社を扱っているというのはそれだけで大きなメリットと言えるのです。

また、保険見直し本舗のFPさんは「手数料率」を知らないため、自分の利益のために「手数料率が高い商品」を紹介するといった行為をされることがありません。手数料を抜きにして本当にお勧めの保険商品を紹介してくれるところは意外と少ないので、その点だけでも保険見直し本舗は利用するべきだと思います。

全国にショップを展開しているので、夫婦でも相談に行きやすいのもメリットです。

1位で紹介している保険見直しラボも良いですが、できればこちらの保険見直し本舗も利用してみて、信頼できて長く付き合っていけそうな担当さんの方から加入することをお勧めします。将来的にはそれが一番良いかと思いますので。

ちなみに、当サイトから相談申し込をした方限定でプレゼント(現在はハーゲンダッツ)が貰えるようになっていますので、利用される際は是非とも受け取るようにしてください。

プレゼントキャンペーンは予約フォームから入力する場合は特に何もする必要はありませんが、電話で申し込みをする際には「kp467」という番号を必ずお伝えいただくようお願いします。これを伝えないと私のサイトからの申し込みということが分からず、プレゼントを貰うことができない可能性がありますので。

-

ゼクシィ保険ショップ

■結婚準備中&新婚カップルの相談に役立つ

■35,000組以上の相談実績

■保険相談(新規・見直し)は何回やっても無料

■強引な勧誘などは一切なし

■店舗数が多くないため、利用できる人が限られるやはり結婚関連業務で強いのはゼクシィです。結婚するカップルの想いや悩みなどのデータが非常に多く揃っており、その経験を保険相談にも活かしているため、「結婚準備中、または新婚カップルの保険選び」としてはとても有用なサービスだと言えるでしょう。

ただし、保険相談サービスとしては上で紹介している会社の方がお勧め度は高いですので、ゼクシィ保険ショップで相談を受ける場合は保険見直しラボか保険見直し本舗のどちらかも相談を受けてみて、紹介された商品やFPの人柄などを比較してみることをお勧めします。

結婚後は生命保険の見直し・新規加入が何故必要なのか

結婚後は保険の見直しや新規加入の必要性が高まります。特に生命保険(死亡保障)の必要性が高まり、個人的にはほとんどの一般家庭で必要になると考えています。

ですが、それは何故なのでしょうか?これについては明確な理由があります。決して保険会社が保険を売りたいがために言っているのではなく、現実的に結婚後は生命保険の必要性が高まるのです。

結婚後に生命保険が必要になる理由としては、具体的には以下の項目が挙げられます。

- もし自分(または配偶者)が死んでしまったら、残された配偶者(または自分)がお金に困らないようにするため

- 将来生まれるであろう子供が成人するまでに、働き手である夫(または妻)に万が一のことがあった場合に困らないようにするため

- 銀行よりも貯蓄性が高い保険もあるため、将来に向けての保険+貯金の役割を果たしてくれるから

このように、基本的には大黒柱に万が一のことがあった場合の配偶者や子供の生活保障のため(こちらが主)、または学費の確保や家族の貯蓄のために、生命保険は最適な商品となる可能性を持っているのです。

ただし、どんな種類の生命保険が必要か、保障内容はどんな感じにして、そして保険金額はいくらにすべきか?などは保険の専門家であるFPの意見を参考にした方が間違いなく良いです。よほど保険に詳しい人でない限り正しく判断するのは難しいので、無料の保険相談サービスは利用するようにしたいところです。

新婚のうちに夫婦で利用しておきたいお勧めの保険相談サービスについてはこのページを読み進めていったところに書いてありますので、是非ともチェックしてみてください。すぐに読みたい方は⇒こちらをクリックするとその部分まで移動します。

結婚後に必要度が高まる生命保険はこの3つ

一般的に結婚後にお勧めしたいのが、収入保障保険、定期保険、終身保険の3つの死亡保障(生命保険)です。特に収入保障保険は個人的にかなりお勧めしていますので、良ければ積極的に検討してみてはどうかと思います。

収入保障保険

| 安さ | 5.0 |

|---|---|

| 保障の内容 | 4.0 |

| 貯蓄性 | 1.0 |

| 総合評価 | 5.0 |

| 保険料(月額) | 男性:2,136円 | 女性:1,722円 |

| 商品名:FWD富士生命「FWD収入保障」、年齢:30歳、年金月額:10万円、支払保証期間:5年、保険期間:65歳 ※ 表の保険料は非喫煙者優良体の場合 | ||

まず結婚後に一番に検討して欲しいのが収入保障保険です。

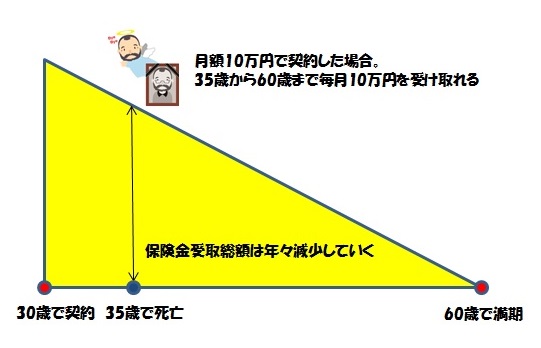

契約者が死亡・高度障害になった時から、月々決まった保険金(年金)を受け取ることができる死亡保険です。60歳満了・65歳満了タイプで契約するのが一般的です。

大きな特徴として、契約後は徐々に保険金(年金)の受取総額が下がっていくということが挙げられます。例えば60歳満了の契約のとき、30歳で死亡した場合は遺族は30年間毎月年金を受け取れますが、50歳で死亡した場合は10年間しか年金を受け取れません。

具体的に以下のようなイメージになっています。

終身で保障を継続することができず、解約返戻金もないので貯蓄性はゼロに近いです。ですが保険料は非常に安いため、「妻が年金を貰いだすまで」「子供が独立するまで」の死亡保障としては非常に優秀な保険商品となっています。

定期保険と同じような役割になるのでどちらを選ぶか迷うかと思いますが、「保険料の安さ」と「最も無駄がなくて理想的な保障が得られる」という点から、個人的には収入保障保険の方を推しています。

また、結婚前から収入保障保険に加入している場合、結婚後は必要となる死亡保障金額が増える可能性がありますので、その辺を保険専門のFPと相談しつつ見直していくと良いでしょう。

定期保険

| 安さ | 4.0 |

|---|---|

| 保障の内容 | 5.0 |

| 貯蓄性 | 1.0 |

| 総合評価 | 4.0 |

| 保険料(月額) | 男性:970円 | 女性:920円 |

| 商品名:チューリッヒ生命「定期保険プレミアムDX」、年齢:30歳、保険金額:1,000万円、保険期間:10年 ※ 表の保険料は非喫煙者優良体の場合 | ||

保険期間が10年、20年、30年などと定められている死亡保険です。死亡・高度障害時に保険金を受け取ることができます。60歳満了といった歳満了タイプもあります。

収入保障保険と同じく終身で保障を継続することはできず、掛け捨てで解約返戻金はほぼないといったデメリットがありますが、高額な保険金額(1,000万円以上)に設定したとしても保険料はかなり安いため、「妻が年金を貰い始めるまで」「子供が独立するまで」「会社を退職して年金を受け取るまで」の死亡保障としては非常に優秀な保険商品となっています。

収入保障保険とどちらを選ぶか迷うかも知れませんが、「保険金額の高さ、保障の充実度」で選ぶならこちらの定期保険にしておくと良いでしょう。ただし、定期保険の方は更新のたびに保険料が高くなることもあり、収入保障保険の方が保険料の安さは上となっています。

終身保険

| 安さ | 2.0 |

|---|---|

| 保障の内容 | 3.0 |

| 貯蓄性 | 4.5 |

| 総合評価 | 3.5 |

| 保険料(月額) | 男性:10,870円 | 女性:10,430円 |

| 商品名:オリックス生命「RISE(ライズ)」、年齢:30歳、保険金額:500万円、保険料払込期間:60歳 ※ 満期直後の返戻率:男性109.9%、女性110.9% | ||

保険料を払い終わった後も一生涯保障が続く死亡保険です。貯蓄性に優れているのが最大のメリットで、死亡・高度障害時には保険金額が支払われるし、満期後に解約した場合は払い込んだ保険料を上回る解約返戻金が受け取れるなど、「損をしない死亡保障」として人気が高い保険です(満期前に解約すると払い込んだ保険料の70%程度しか戻ってこないので注意してください)。

ただし、便利な反面保険料はかなり高いため、一般的な家庭では葬式代程度の保険金額でしか契約することができないと思います(300万円前後)。

そのため、結婚後や出産後に大黒柱に万が一があった場合に遺族(特に子供)に遺す死亡保障としては、満足度はかなり低くなってしまいます。子供が小さい家庭の場合、終身保険よりも定期保険か収入保障保険の方が必要性が高くなるでしょう。

終身保険はその貯蓄性を活かして、葬式代の用意という目的の他に「老後の生活資金」や「相続税対策」、「子供の学費の足し」にするなどの使い方が良いかと思います。

医療保険はどちらでもいいが、がん保険は必要性が高い

「結婚したら医療保険を見直して手厚くする or まだの方は新規加入した方が良い!」と言ってくるFPさんはとても多いです。もしかしたらあなたも保険相談サービスを利用する際、担当のFPさんから言われるかも知れません。

これに関しては人それぞれの意見があるので何が正解かは難しいところではあるのですが、私は医療保険については長期入院に対応できないことや、給付金額が大きな額ではないことから、特に大きな魅力は感じていません。これは結婚前であろうと結婚後であろうと同じです。

反対に結婚前であろうと結婚後であろうと必要性が高いと思っているのが「がん保険」です。がん保険なんて医療保険のついでに加入するものでは?と考えている方も多いですが、そんなことはありません。

むしろがん保険こそ相互扶助の精神に合致している商品であり、万が一の時に大きな助けになってくれる商品と言えるのです。

深刻化したがんの治療は場合によっては数百万円もかかってしまうことがあります。症状によっては健康保険(3割負担)がきかないような先進医療を必要とするケースもあり、高いものでは300万円前後もの治療費を自己負担で支払うことにもなりかねません。

そうなった場合、経済的にかなり深刻な状況になってしまいます。治療中なのにお金の心配まであると精神的にも良くありません。その点を大きくフォローすべく、がん保険は一回の給付金額が50万円~100万円(またはそれ以上)と多かったり、治療を受ける月ごとに10万円単位で受け取れるものもありますので、加入しておくことで経済的にかなりの助けになってくれるのです。

がん保険は結婚したからと言って大きく見直す必要はないですが、既存のがん保険の給付金額が低すぎる場合や、まだがん保険に加入していない場合は、見直しや新規加入を検討することをお勧めします。

結婚したとはいえ、必ずしも生命保険が必要になるわけではない

結婚すると色々と保険商品を勧誘されることが多くなると思いますが、状況によっては保険に入らなくても特に問題ないというケースも出てきます。そのため、信頼できるFPと一緒に自分たちにとってベストな保険商品を探していき、必要がなければ入らないという選択を取る必要があります。

以下、生命保険に入らなくても問題ない状況と、入った方が良い状況の2通りを解説していますので、参考にしてみてください。

生命保険へ加入する必要性が低いケース

もし共働きであれば、夫が死亡後でも妻の収入があるため、生命保険の必要性はそれほど高くないと言えます。さらにある程度まとまった貯金がある家庭であれば、なおさら生命保険の必要性は低くなります。

子供が出来るとまた状況が変わってきますが、二人でいる間は生命保険に入っていなかったからといって大きな問題に繋がることは少ないと思います。

また、夫が健在中は妻が専業主婦でいたとしても、夫に万が一のことがあれば妻が働くという意思があるのなら、保険金は葬式代(300万円くらい)くらいで良くなります。

その葬式代も貯金で済ます方向性で行くのであれば、保険はあまり必要と感じないかも知れません。ただし、これは子供がいない場合を想定したものであり、子供がいる場合(または近々作る予定の方)は保険の必要性はかなり高くなってきます。

生命保険への加入が必要となるケース

基本的には妻(または夫)が専業主婦をしていて、働き手に万が一のことがあった時に妻(または夫)の生活がとても苦しくなる、またはそうなった場合でも妻(または夫)が働けない・働きたくないという場合は生命保険を検討しておいた方が良いでしょう。

このケースでは収入保障保険、もしくは定期保険がお勧めです。

また、現在は共働きだとしても、近い将来に子供を作る予定で、子供が手が掛からなくなるまでは妻(または夫)が専業主婦で家庭に専念したいという場合は、今の内から収入保障保険(または定期保険)への加入を検討しておいてもいいと思います。

また、終身保険は高い貯蓄性を持っているため、銀行に貯金する代わりに終身保険を利用するという方法は多くの方が活用しているため、子供がいない時期から入っておいても問題ありません。

今から終身保険に入っておいて、さらに子供が出来てからは収入保障保険も検討し、子供が成人するまでは終身保険+収入保障保険というダブルの手厚い保障にするという方法もお勧めです。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク