厚生年金(または国民年金)を支払っていれば、夫(または妻)が万が一死亡した場合に遺族年金を受けることができます。

定期保険や収入保障保険などの死亡保険を検討している場合、この「遺族年金」を考慮した上で決めた方が無駄に高い保険金で契約せずに済むため、月々の保険料を安くするという選択肢も出てきます。

また、前もって遺族年金についての情報を知っていないと、万が一の時に色々と後手後手に回りかねません。なので、ウチの家庭状況の場合は遺族年金はいくらくらい貰えるのか?ということくらいは、今のうちに把握しておくのが良いかと思われます。

遺族年金はこれを押さえておこう

遺族年金を知る際に、ここを押さえておけば大丈夫!というポイントを解説します。

遺族年金には2パターンあり、さらに寡婦年金がある

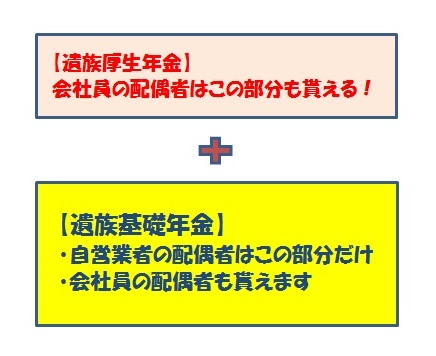

遺族年金は国民年金を払っている人が受けれる「遺族基礎年金」と、厚生年金を払っている人が受けれる「遺族厚生年金」があります。

さらに国民年金の被保険者には「寡婦年金と死亡一時金」があり、厚生年金の被保険者には「中高齢寡婦加算、経過的寡婦加算」という制度もあります。

「なんか色々あって難しそう・・」と思われるかも知れませんが、一つ一つはあまり難しくありません。誰にでも簡単に理解できますので、気軽に見てもらえればと思います。

遺族基礎年金の受給条件と年金額、寡婦年金について

自営業者、アルバイト、パートなど、国民年金を払っている場合はこちらの遺族基礎年金のみを受けることになります。会社員の配偶者の方ももちろん貰えます。

ただし、18歳到達年度の3月31日未満の子供がいない場合は貰うことができません。

また、特定の条件を満たしていれば「寡婦年金、または死亡一時金」が貰えます。

ではでは、給付条件や受取れる期間、貰える金額などを見ていきましょう。

遺族基礎年金について

遺族基礎年金の対象者(誰が貰えるのか):

- 死亡した者によって生計を維持されていた子、または子のある配偶者

つまり一家の大黒柱(夫、または妻)が死亡した場合、子供がいる家庭であれば支給されるということです。

また、「子の要件」については以下のように決められています。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

これに沿わないと子の要件からは外れてしまい、遺族基礎年金は支給されなくなります。

例を挙げると、子供が21歳と19歳の場合は遺族基礎年金は貰うことはできませんが、子供が19歳と17歳の場合は下の子が18歳到達年度の末日(3月31日)を経過するまでは貰うことができます。

平成26年4月からは父子家庭でも貰えるようになりました。

以前は妻のみ対象だったのですが、男女差をなくすため、妻が死亡した場合も夫が受け取れるように改定されています。

保険料納付要件:

- 被保険者(死亡した者)について、保険料納付期間+保険料免除期間が国民年金加入期間の3分の2以上あること

- 【特別条件】ただし、平成38年4月1日前の場合は死亡日に65歳未満であれば、直近1年間に保険料の滞納がなければ受けられるものとする

本来なら国民年金加入期間の中で3分の2以上の納付が必要なのですが、平成38年までは直近1年間に保険料の滞納がなければ支払われることになっています。

遺族基礎年金額の計算式(いくら貰えるのか):

以上の要件を満たした時、次の遺族基礎年金額を貰うことができます。

780,100円+子の加算

【子の加算】

第1子・第2子:各224,500円

第3子以降:各74,800円

妻、子供4歳と2歳、1歳の3人がいる家庭の場合

780,100円+224,500円+224,500円+74,800円=1,303,900円

1年間で1,303,900円が貰える計算になります。

【受給額早見表】

| 配偶者+子供1人 | 1,004,600円 |

| 配偶者+子供2人 | 1,229,100円 |

| 配偶者+子供3人 | 1,303,900円 |

※ 子供が全員18歳年度末に達した時点で年金の支給はなくなります。それ以降は「寡婦年金、または死亡一時金」を受け取れる場合があります。

寡婦年金について(簡単です)

これまでの説明を読んできて「子供がいなくなったら遺族基礎年金は支給されなくなるなんて厳しい!」と感じている人も多数いることと思います。

確かに子供が独立(または大学進学)したのは良いものの、残された私の生活はどうなってしまうのか、不安になるのは当たり前と言えます。

ですが、その点については国もしっかりと考えてくれています。それが「寡婦年金」という制度です。子供がいない(または全員18歳年度末を過ぎている)妻の生活面を、老齢年金が貰える65歳まで保障しようという制度です。

名前だけみると馴染みが無くて難しく考えがちですが、これはとてもありがたい制度なのです。

ただし、寡婦年金にも受取条件、そして注意点がありますので、以下の点はチェックしておきたいところです。

受給要件:

- 国民年金保険料を25年以上納付(免除期間含む)している夫が、老齢基礎年金や障害基礎年金を受給せずに死亡した

- 10年以上の婚姻期間があった妻である

- 子供がいない、または子供が18歳年度末を過ぎている(障害等級1級または2級の子は20歳未満まで)

- 妻が60歳から65歳に達するまでの期間のみ受給できる

- 妻が老齢基礎年金の繰り上げ受給をしている場合、併給は認められない

10年以上結婚生活を送っている家庭であれば、妻が60歳から65歳に達するまでの期間は保障してくれることになります。

寡婦年金の計算式(いくら貰えるのか):

夫が受け取れるはずだった老齢基礎年金の4分の3(75%)が貰えます。これは国民年金に加入していた実期間の4分の3ということです。

例えば30年間(360ヶ月)保険料を支払っていた場合の老齢基礎年金受給額は

780,100円×360ヶ月÷480ヶ月=585,075円

となります。

この金額の4分の3が貰えるので

585,075円×3/4=438806.25円

寡婦年金として、毎年約44万円が65歳まで貰えることになります。

注意点:

- 遺族基礎年金と寡婦年金は同時に受け取れない(これはどちらか一方しか受けられないということではなく、同時に受けられないということです。受給期間が被らなければ、両方を受けとれます。)

- 逆パターン(妻の死亡)の場合、夫には寡婦年金は支給されない

- 寡婦年金を受け取る場合、死亡一時金は受け取れない(死亡一時金は次で解説)

死亡一時金について

子のない遺族への救済策第2弾が「死亡一時金」です。寡婦年金と違い、こちらは1回のみの受給となります。

寡婦年金と同時に受け取れることは出来ませんが、条件的に寡婦年金が受けられない、または老齢基礎年金を繰り上げ受給している時などに役立ってくれます。

受給要件:

- 国民年金保険料を3年以上納付している夫が、老齢基礎年金や障害基礎年金を受給せずに死亡した

- 遺族基礎年金を受け取ることができない場合

- 妻に限らず、夫も受給者になれる

- 1回のみの受給

- 請求期限は2年以内

- 死亡一時金を受け取る場合、寡婦年金は受け取れない

受給順位:

死亡一時金を受け取るための優先順位は以下のようになっています。

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

死亡一時金はいくら貰えるのか:

死亡一時金として受け取れる金額は12万円~32万円です。詳しい区分けは以下の表に載せています。

【死亡一時金の受給金額】

| 保険料を納めた期間 | 金額 |

|---|---|

| 3年以上15年未満 | 120,000円 |

| 15年以上20年未満 | 145,000円 |

| 20年以上25年未満 | 170,000円 |

| 25年以上30年未満 | 220,000円 |

| 30年以上35年未満 | 270,000円 |

| 35年以上 | 320,000円 |

※ 付加保険料(月々400円の上乗せ)を3年以上納めた人は8,500円が加算されます。

妻は寡婦年金と死亡一時金はどちらかを受け取るべきか

夫が死亡した場合、妻は寡婦年金と死亡一時金の両方からどちらを受給するか選ぶことができます。(両方の要件を満たしている場合に限ります)

ではどちらが良いのかというと、基本は寡婦年金の方が多く貰えますので、ほんどの方が死亡一時金は選択せずに寡婦年金を選択しているのが現状です。

ただし、もしも老齢基礎年金の繰り上げ受給(65歳より前に年金を貰うこと)をしている場合は、寡婦年金と老齢基礎年金は同時に受給することは出来ないという縛りがあります。そしてその場合でも死亡一時金は貰えるので、このケースの場合のみ死亡一時金を選択するメリットが生まれます。

繰り上げた老齢基礎年金額が寡婦年金額よりも多い場合は、寡婦年金を選択せずに死亡一時金を選択することも考慮しておきましょう。

遺族厚生年金の受給条件と年金額、中高齢寡婦加算・超過的寡婦加算について

遺族厚生年金も受ける際は一定の条件を満たしている必要があります。また、子がいない妻でも受給できるなど、遺族基礎年金よりもかなり範囲が幅広くなっているため、遺族基礎年金しか貰えない個人事業主の配偶者に比べるとかなり内容が充実しています。

また、特定の条件下では「中高齢寡婦加算、超過的寡婦加算」が貰えます。

ではでは、給付条件や受取れる期間、貰える金額などを見ていきましょう。

遺族厚生年金について

遺族厚生年金の対象者(誰が貰えるのか):

死亡した者によって生計を維持されていた

① 妻・55歳以上の夫・子

② 55歳以上の父母

③ 孫

④ 55歳以上の祖父母

この順に受給対象者が決まります。

また、「子のある配偶者・子」は遺族厚生年金の他に遺族基礎年金も併せて受け取れます。個人事業主の方は遺族基礎年金しか貰えないため、この部分は個人事業主の方との大きな差となるのです。サラリーマンにとっては嬉しいですね。

ただし、遺族基礎年金での「子の要件」については以下のように決められています。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

これに沿わないと子の要件からは外れてしまい、遺族基礎年金は支給されなくなります。またついでに情報を加えると、平成26年4月からは父子家庭でも遺族基礎年金が貰えるようになりました。

保険料納付要件:

- 被保険者(死亡した者)について、保険料納付期間+保険料免除期間が国民年金加入期間の3分の2以上あること

- 【特別条件】ただし、平成38年4月1日前の場合は死亡日に65歳未満であれば、直近1年間に保険料の滞納がなければ受けられるものとする

こちらは遺族基礎年金と同じ条件となっています。会社員であれば年金は給料から自動的に引かれているため、ほとんどの方が要件を満たしていることでしょう。

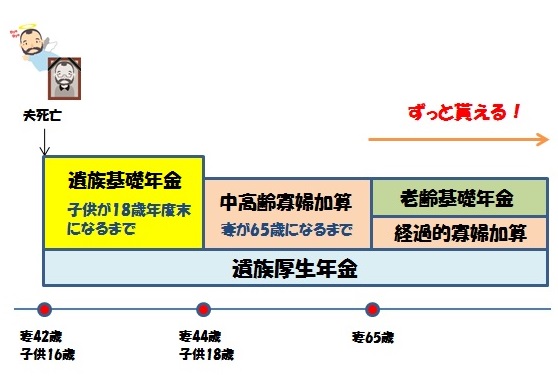

受給期間(いつまで貰えるのか):

遺族厚生年金は受給資格が発生した時(配偶者が死亡した時)から、再婚しない限りは原則としてずっと受給しつづけることができます。

ただし、65歳を超えて老齢年金を受け取れるようになった後は、どちらか多い方の金額を受け取ることができるようになります。(この説明は正確ではないですが、ニュアンス的にはこんな感じです)

遺族厚生年金額の計算式(いくら貰えるのか):

以上の要件を満たした時、次の遺族厚生年金額を貰うことができます。

老齢厚生年金の報酬比例部分の3/4

そうか、なるほど!・・とはならないですよね。多分、報酬比例部分の意味が分からない人がほとんどだと思います。

報酬比例部分については障害年金のページで詳しく解説しているのですが、要約すると以下の計算式で求めることができます。

平均標準報酬月額×7.125/1000×平成15年3月までの被保険者期間の月数

平均標準報酬額×5.481/1000×平成15年4月以後の被保険者期間の月数

まだまだ分からないよ!と思いますので、ちょっと計算してみたいと思います。

・厚生年金加入期間が150ヶ月(⇒300ヶ月として計算するという決まり)

・夫の平均標準報酬額が40万円

だとした場合、報酬比例部分は以下の金額になります。

上記の「報酬比例の年金額の計算式」を使います。

400,000円×5.481/1000×300ヶ月=657,720円

報酬比例の年金額は657,720円。

となります。そしてこの金額を3/4で掛けると遺族厚生年金額が出ることになります。ちょっと計算してみましょう。

657,720円×3/4=493,290円

となります。月平均で約40万円くらいの給料を貰っているサラリーマンが死亡した場合、約50万円(勤続年数が長ければそれ以上)を遺族厚生年金として毎年貰えることになります。

また、この年金額は収入が低いほど低くなり、高いほど高くなります。具体的には、月の給与平均が20万円の場合は遺族厚生年金額は25万円弱くらいとなり、月の給与平均が60万円の場合だと約74万円の遺族厚生年金額が貰えます。

管理人taka

管理人taka報酬比例の年金額は厚生年金に加入している期間がどれほど短くても、最低でも300ヶ月(25年間)は加入していたとみなして計算されます。そのため、会社に入って数年で死亡した場合でも遺族厚生年金は貰えることになります。助かりますね。

子供がいる場合は遺族基礎年金も貰える:

子供が18歳の年度末に達していない場合、遺族厚生年金に加えて遺族基礎年金も貰うことができます。

遺族基礎年金の受給金額についてはすで上で載せていますが、改めて表を見てみると

| 配偶者+子供1人 | 1,004,600円 |

| 配偶者+子供2人 | 1,229,100円 |

| 配偶者+子供3人 | 1,303,900円 |

このような金額となっています。

これに月平均40万円の会社員の場合の遺族厚生年金を足すと

| 配偶者+子供1人 | 1,004,600円+493,290円 =1,497,890円 |

| 配偶者+子供2人 | 1,229,100円+493,290円 =1,722,390円 |

| 配偶者+子供3人 | 1,303,900円+493,290円 =1,797,190円 |

子供がいる家庭の場合、このくらいの遺族年金を貰えることになります。

中高齢寡婦加算について(簡単です)

「子供がいなくなったら遺族基礎年金は支給されない」と上で解説したのを覚えているでしょうか?

そう、子供がいない場合でも遺族厚生年金は支給されるのですが、遺族基礎年金は支給されなくなるのです。遺族基礎年金はかなり支給額が高い(子供が1人いれば100万円を超える!)ため、これがなくなると生活できない・・という方も多くでてきてしまいます。

その問題を解決すべく登場してくれたのが「中高齢寡婦加算」です。「寡婦」という名前から何となく分かるかと思いますが、「夫を失った妻」のみ適用される制度です。逆パターンの場合は支給されません。

子供が18歳年度末を越えている(または元々いない)場合は遺族基礎年金は支給されませんが、中高齢寡婦加算はその代わりとして40歳から65歳まで支給されるのです。そして65歳になってからは「経過的寡婦加算」と「老齢基礎年金」が引き継いでくれる仕組みになっています。

寡婦加算関係は名前に馴染みがあまり無いので分かりにくいという先入観が働きがちですが、基本的には簡単に理解できるし、とてもありがたい制度なので、知っておいて損はないでしょう。

ただし、中高齢寡婦加算にも受取条件、そして注意点がありますので、以下の点はチェックしておきたいところです。

受給要件:

- 死亡した夫の厚生年金被保険者期間が20年以上あること(ただし、特例もあるので要相談)

- 子がいない場合、夫の死亡当時40歳以上65歳未満であること

- 遺族基礎年金を受けている子のある妻(40歳に達した当時、子がいるため遺族基礎年金を受けていた妻に限る)が、子が 18 歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)ため、遺族基礎年金を受給できなくなったとき

夫の死亡時に妻が40歳以上65歳未満であれば基本的には受け取れます。ただし、以下の注意点はよく読んでおきたいところです。

注意点:

- 逆パターン(妻の死亡)の場合、夫には寡婦年金は支給されない

- 妻が40歳未満の時に夫が死亡した場合は支給されない

- 妻が65歳になったら支給が打ち切られ、以後は経過的寡婦加算+老齢基礎年金の受給となる(次で解説)

中高齢寡婦年金の計算式(いくら貰えるのか):

遺族基礎年金の4分の3が支給されます。平成28年度だと58万5,100円の支給となっています。

経過的寡婦加算について(とても簡単です)

上記の中高齢寡婦加算は65歳になると支給が打ち切られますが、65歳からは「老齢基礎年金」が受けられるようになるため、経済的に大ダメージにはなりません。(老齢基礎年金とは一般的な「公的年金」のことです)

ただし、中高年寡婦加算として支給されていた金額に老齢基礎年金が満たない場合、「経過的寡婦加算」として足りない分がプラスされるのです。

分かりやすく言うと

中高齢寡婦加算額=老齢基礎年金額+経過的寡婦加算額

これにより、65歳になって中高齢寡婦加算が打ち切られても、それまで受け取っていた金額を減らすことなく支給され続けることができるようになっています。

【豆知識】65歳以降は遺族年金と老齢年金のどちらか多い方を選べる

65歳を過ぎると老齢年金を受給する権利が発生しますが、もしも老齢年金の受給額の方が少ない場合、そのまま遺族年金を受け取り続けることが可能です。

つまり、金額が多い方を選択できるということです。ただし、その2つを併用して受け取ることは出来ません。

どちらが多い受給額になるのかがよく分からない場合、年金事務所にいって聞くのが早いです。

まとめ

いかがでしょうか、遺族年金についてご理解いただけたでしょうか?

遺族年金などの公的制度は傍から見ると難しく感じてしまうものですが、このように一つ一つ順序立てて見ていくと意外なほど簡単だということが分かるかと思います。

こうして遺族年金について理解してみると、定期保険や収入保障保険はそれほど大きな保険金額にする必要はないのかも・・と感じる人も出てくるでしょう。そしてそう感じたのならそれはおそらく正解だと思います。

つまり、遺族年金をしっかりと理解することで、生命保険の新規契約(または見直し)の際に、必要以上に高い保険料で契約することを防ぐことに繋がるのです。保険の営業員の方の中には自分の成績アップのために高額な保険料で契約させようとする人も残念ながらいます。それを防ぐためにも、遺族年金はこの機会にしっかりと理解しておくことをお勧めします。

また、遺族年金を踏まえて生命保険の相談がしたいという場合、無料の保険相談サービスを利用し、プロのFPに相談するのが良いかと思います。

お勧めの保険相談サービスについては以下のページでまとめていますので、興味がある方は見ておいてください。特に1位にランクしている「保険見直しラボ」は非常にお勧めですので、質の良いベテランFPを探している方はチェックしておくことをお勧めします。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク