死亡時に備える保険の中でも特に保険料が安いのが収入保障保険です。同じような用途の「定期保険」よりもさらに安い保険料で加入することが出来るため、無駄が少ない保険としてかなり注目されています。

ここではそんな収入保障保険の基本的な仕組み、メリットとデメリット、誰に必要なのか?を解説しています。「収入保障保険ってそもそも何なの?」という疑問を持っている方は是非ともチェックしてみてください。

目次

収入保障保険の仕組み

収入保障保険とは、基本的に被保険者(稼ぎ手)が死亡した時に、年金形式で毎月保険金を受け取れる掛け捨て型の保険です。

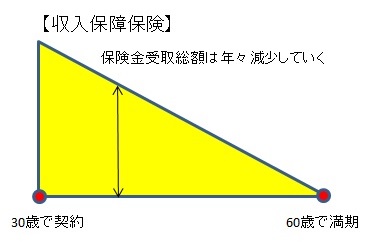

この保険の最大の特徴は、年が経つにつれて保険金(年金)の受取総額が減っていくことです。

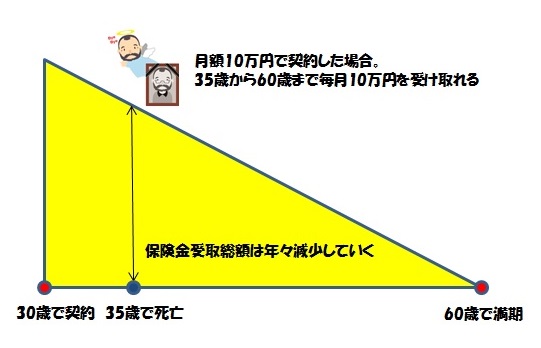

イメージだとこんな感じになります。

もし夫が35歳で亡くなった場合、60歳満期までずっと受け取れることになります。受け取れる保険金(年金)の総額は

12ヶ月×25年×10万円=3,000万円

となります。とても安い保険料にも関わらず、これだけの大金が貰えるのはとてもありがたいですね。

ところが、もし夫が50歳で亡くなった場合は

12ヶ月×10年×10万円=1,200万円

となり、かなり減ってしまいます。

受け取る保険金総額にだいぶ差があるんだなぁ・・と思うでしょうが、この仕組みにしているからこそ保険料が安くなっているのです。また、この保険に入る目的(子供の就職までの保障、妻が65歳になるまでの保障など)を考えると、この仕組みの方が無駄がないと言えるのです。

子供の成長につれて必要保障額はどんどん減っていくわけですから、この仕組みの方が合理的なのですね。

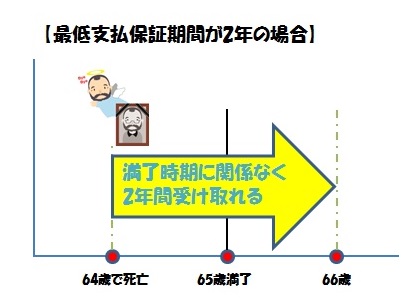

また、鋭い方は気付いているかも知れませんが、この仕組みだと例えば満了の2ヶ月前に夫が亡くなった場合は2ヶ月間しか年金を受け取ることが出来ません。

この弱点を補うため、収入保障保険では「最低支払保証期間」というものを設けています。これは2年または5年で選べる場合が多く、期間を長くすると保険料が高くなるという仕組みになっています。

イメージ的にはこんな感じです。(今回は65歳満了、保証期間を2年にしています)

どうでしょうか?かなり簡単な説明ではありますが、収入保障保険について大体の感じは掴めたのではないかと思います。

それでは、これからはメリットとデメリット、そして「どんな方にお勧めなのか?」を解説していこうと思います。

収入保障保険のメリット

保険料がとても安い

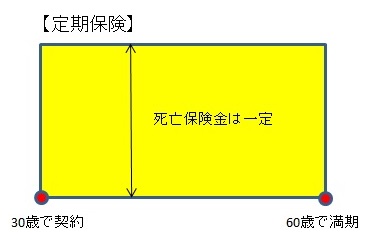

同じような用途の保険に「定期保険」があり、なかなかの保険料の安さとなっています。ですが、収入保障保険はその定期保険と比べてもさらに安い保険料なので、コストパフォーマンスがとても良い保険と言えます。

無駄が少ない

定期保険と比べるとよく分かりますが、収入保障保険は無駄が少ない仕組みになっています。

子供の成長につれ、今後必要となる養育費・教育費はどんどん減っていきますよね。収入保障保険はその必要保障額に合わせており、そのおかげでかなり安い保険料を実現してくれているので、とても合理的で無駄がないと言えるのです。

⇒定期保険と収入保障保険はどちらを選ぶべき?家族を守るためのより良い選び方

「年金形式」「一括受取」「一部一括受取」から好きな受取方法を選べる

保険金の受取方法の多様さも一つの魅力です。

収入保障保険は年金受取りしかないんでしょ?と思っている方は少なくないですが、実際には一括受取や一部一括受取を選べる商品が数多く用意されています。

保険金受取方法

年金受取り・・毎月年金方式で受け取る

一括受取・・全額まとめて一括で受け取る

一部一括受取・・保険金の一部を一括で受け取り、残りを毎月年金方式で受け取る

収入保障保険の場合は大抵がこの3パターンから選べるようになっています。

通常は年金受取りのため、毎月計画的に使っていくというのが基本の形です。ただし、子供の入学費用や学費、または近親者の病気治療などでまとまったお金が急に必要になった場合、「一括受取」や「一部一括受取」で対応できるようになっているのです。

このように急な出費にも対応できるのは良い点には違いないのですが、一つだけ注意点があります。一括受取や一部一括受取で一気にもらう場合、年金形式で受け取るよりも保険金の総額は低くなるのです。

大体で言ってしまうと、一括受取で4,000万円が貰える場合だと、年金形式だと5,000万円くらいになったりします。なので、どうしても必要という場合でない限りは年金形式で受け取るのが賢い選択となります。

三大疾病時に保険料の支払いが免除されるものも

収入保障保険は「三大疾病時の保険料払込免除」を特約で付けられる商品がとても多いです。

三大疾病はいわゆる「がん、急性心筋梗塞、脳卒中」のことです。万が一その3つのどれかにかかってしまった場合、所定の条件を満たせば以後の保険料の払込が免除されるというものです。

万が一を考えるとかなりの安心感があり、付加した際の保険料もそれほど高くならないため、かなりお勧めの特約です。少しでも必要だと感じる方は付けておくと良いでしょう。

収入保障保険のデメリット

掛け捨てである

残念ながら収入保障保険は掛け捨てのため、満了後にお金が返ってくることはありません。もしも掛け捨てが嫌な場合、貯蓄性が高い終身保険を検討すると良いでしょう。

ただし、終身保険は貯蓄性は高いものの、保険料がかなり高くなっているため、家庭の経済状況によってはあまり高額な保険金に設定できないこともあります。

その点、収入保障保険は掛け捨てではあるものの、非常に安い保険料でかなり高額に設定できたりするので、万が一の際はこちらの方が役に立つ場合もあるのです。

どちらが良いかは状況次第で変わってくるため、「収入保障保険は掛け捨てだから駄目だ!」・・とはいえないのです。むしろ家計がギリギリの場合、収入保障保険が一番現実的な保険となる可能性が高いです。

最低支払保証期間はあまり必要ない

「収入保障保険の仕組み」のところでも触れていますが、収入保障保険には最低支払保証期間というものがあります。これは2年または5年で選べる場合が多く、期間を長くすると保険料が高くなるという仕組みになっています。

最低支払保証期間について、再度イメージ図を載せておきます。

パット見は「満了ギリギリに何かあっても、数年が保障してくれるのはありがたい!」と思うかも知れませんが、正直言って収入保障保険の性質というか目的(妻の生活を保障、子供が独立するまでの保障)を考慮した場合、最低支払保証期間はほとんど必要ないのです。

これについて詳しくはこちら(⇒収入保障保険の最低支払保証期間は何年にするべきか?)に書いているのでここで詳細を書くのは避けますが、基本的には最低支払保証期間を決める場合は一番短い年数にしておき、少しでも保険料を安くしておくのが良いでしょう。

出来ることなら最低支払保証期間はなくしてしまい、その分の保険料を安くしてもらいたいものです。

少しだけ税金がかかってしまうことも

年金受取りにした場合、ほんの少し所得税がかかってしまう可能性があります。

ですが、一部のお金持ちを除き、ほとんどの方は気にしなくても全く問題ないくらいの税金にしかなりません。なので、このデメリット部分はあまり気にしなくても良いでしょう。

ちなみに一括受取にした場合は相続税のみとなり、1億6千万円を超えない限りは税金は0円になります。

⇒収入保障保険の保険金を受け取る際にかかる税金を分かりやすく解説

満了間近で何かあった場合、少ししか保険金(年金)が貰えない

収入保障保険の性質上、満了間近で万が一のことがあった場合は少ししか保険金(年金)を受け取ることができません。

そういう仕組みだからこそ定期保険よりも保険料が安いのであり、合理的で無駄がない保険となっているので文句は言えないのですが、改めて考えてみるとやはり痛いことは痛いですね・・。

収入保障保険はどんな人に必要なの?

貯蓄が少ないけど、子供が就職するまでの保障が欲しい人

子供が就職・独立するまでに働き手にもしものことがあったら・・と考えた時に欲しいのが収入保障保険です。貯蓄が少ない場合は万が一に備えるためにも何かしらの生命保険に入った方がいいのですが、中でも保険料がとても安い収入保障保険は特にお勧めなのです。

小さい子供を抱えていて、就職・独立するまでの保障だけは欲しいと思っている場合は非常に役立つ保険となるでしょう。

ただし、貯蓄があまりにも少ない場合は子供が独立するまででなく、妻が65歳になるまでの保障にした方が安心感があります。

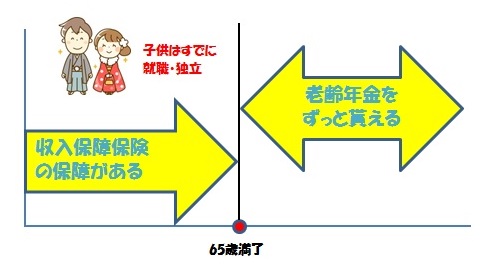

万が一の場合の遺族の保障が欲しい人。特に妻が65歳になるまでの保障が欲しい人

愛する妻に、老齢年金がもらえる65歳までの保障が欲しい!でも預貯金が少なすぎる・・という方にもお勧めです。安い保険料で妻が65歳になるまでの保障が得られ、さらに65歳からは老齢年金にバトンタッチできます。

これなら子供が独立するまでの保障にもなりますし、子供が独立して妻が一人になってしまった場合でもお金の面で苦労させることは少なくなるだろうと思います。

貯蓄がある方は保険に入る必要はありません

逆に預貯金に十分な余裕があり、子供の学費や遺族の生活費をすでに用意している(またはその目処が付いている)という場合は収入保障保険は必要ありません。

というか、この場合は基本的に生命保険に入る必要性はほとんどないのです。すでにもしもの時に備えられているのですから。むしろ投資や確定拠出年金などを利用して資産を増やしていった方がいいかも知れませんね。

まとめ

ここではメリットとデメリットを解説させてもらいましたが、小さいお子さんがいる一般家庭にとって、かなり多くの方が必要とする保険なのではないかなと改めて思いました。

ただし、家庭によっては必要としないケースもありますし、状況によっては定期保険への変更、終身保険の追加など、保険の見直しを検討しなければいけない時期がやってくるかも知れません。その時は面倒に思わずに、専門家の意見なども参考にして保険を見直し・変更を検討してもらえればと思います。

また、掛け捨てであることから選ぶ際は慎重に考えなければいけませんし、貯蓄性が高い終身保険などの併用も検討した方が良いケースも出てきます。出来るだけプロのFPや保険ショップなどで意見を聞き、自分と家庭にとって最も良い選択をしてほしいなと思っています。

▼ 収入保障保険はこれが良い!

収入保障保険 おすすめの比較と評価ランキング

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク