子供が独立するまでなど、一定期間(10年~20年くらい)だけ大きな保障が欲しい場合に役立つのが「定期保険」と「収入保障保険」の2つです。

この2つは保障内容こそ異なるものの、用途はかなり似ているため、どちらを契約するべきかで迷っている方も多いと思います。

一体どちらを選べば良いのでしょうか?このページではそこのところを調査し、分かりやすくまとめました。「保険は難しくて分からないよ・・」という方のお役に立てれば幸いです。

結局は収入保障保険を選んだ方が良いかと

まずいきなり結論を持ってきますが、基本的には定期保険よりも収入保障保険の方を選ぶ方がいいと思われます。限定的には定期保険の方が良いケースもありますが、当サイトではほとんどの場合において収入保障保険の方がお勧めという結論に達しています。

理由は、収入保障保険の以下の3点の比重がかなり大きいからです。

・保険料が安く、保障に無駄が無い

・毎月必要な額が給付されるため、無駄使いすることが少ない

・そして支払い方法が多彩

それでは、詳しく見ていきましょう。

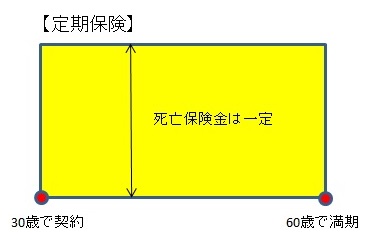

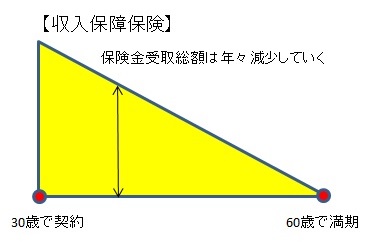

定期保険と収入保障保険の特徴を比較

定期保険と収入保障保険には保障内容が異なります。イメージ的には以下の様な保障になります。

| 項目 | 定期保険 | 収入保障保険 |

|---|---|---|

| 保険料 | 安い | 凄く安い |

| 貯蓄性 | ×(掛け捨て) | ×(掛け捨て) |

| 保険期間 | 10年更新、60歳満了など | 60歳満了など |

| 保険金受取額 | 高くて一定 | 初めは高いが、年々減少する |

| 支払方法 | 一括 | 年金、一括、一部一括 |

| 主な目的 | ・子供が就職・独立するまでの教育資金 ・老齢年金が支給されるまでの遺族の生活費 | |

表を見ると分かりますが、定期保険はいつでも一定額が保障されているのに対し、収入保障保険は歳を取るごとに貰える保険金の総額が減っていきます。

「定期保険の方が多く貰えるなら、定期保険の方が良いんじゃない?」という方もいると思いますが、定期保険は常に一定額が保障されている分、収入保障保険よりも保険料が高めに設定されているのです。

また、両方とも「子供が就職・独立するまでの保障」「老齢年金が支給されるまでの(妻・遺族の)生活費」という使い方が一番実用的になりますが、その場合は子供が就職するまで、または妻が65歳になるまでの毎月の生活費が確保できれば良いわけですから、収入保障保険の方がより保障として無駄がないことになります。

しかもその分の保険料が安くなっている訳ですから、余計な保障のせいで保険料を無駄使いにすることもなく、その分を貯金や投資に回すことが出来るのです。

管理人taka

管理人taka「最小限のお金で目的の保障を得る」という保険本来の使い方で見た場合、収入保障保険の方がより理想に近い形をしていると言えるでしょう。

保険料の安さは収入保障保険に軍配

収入保障保険は無駄な保障を無くしている分、保険料がとても安いということは先程お伝えした通りです。

ですが、実際はどのくらいの差があるのか、数字で見た方が分かりやすいと思います。オリックス生命の定期保険・収入保障保険の保険料を比較して具体的な数字で見てみましょう。

【オリックス生命の定期保険と収入保障保険で比較】

・30歳男性が加入

・60歳満期

定期保険ブリッジ

保険金額・・1,800万円

月額保険料・・3,784円

総支払保険料・・1,362,240円

収入保障保険キープ

年金月額・・10万円

月額保険料・・2,830円

総支払保険料・・1,018,800円

定期保険ブリッジの保険金額を1,800万円にした理由ですが、収入保障保険キープに加入して30歳ですぐ死亡した場合は3,600万円貰えますが、45歳の時点では1,800万円となり、60歳の時点では0円(正確には支払保証期間分が貰える)となるため、「1,800万円が保険金額の平均値」になるという理由からです。

こうして比べてみると、明らかにキープの方が保険料が安いのが分かります。35万円くらい安いですね。確かに年齢が低いうちは死亡率がとても低いので、収入保障保険の方が貰える総額が低くなる可能性は高いのですが、それでも目的を達するまで(子供の独立、妻が老齢年金開始まで)の保障が得られて、そして保険料が安く済むというのはやはり大きな魅力を持っています。

また、定期保険の場合は10年更新で契約する人も多いと思いますが、10年更新で60歳まで保障を継続した場合はさらに保険料が高くなります。

定期保険ブリッジ(10年更新で60歳まで継続した場合)

保険金額・・1,800万円

30歳~40歳までの月額保険料・・2,176円

40歳~50歳までの月額保険料・・4,164円

50歳~60歳までの月額保険料・・9,353円

総支払保険料・・1,883,160円

何と、30年間で188万円も支払うことになるのです。収入保障保険の場合は約102万円で済むのですから、この差はかなり大きい・・というか大きすぎますよね。

このように、保険料の安さで考えた場合は収入保障保険の方が経済的負担は軽いということになります。

多くお金を貰うのが良いかどうかは分からない

子供が独立するまでに限定せず、「愛する妻や家族のために、将来的にずっと困らない金額を掛けてあげたい」と思う人もいるでしょう。

例えば定期保険ならば5,000万円という高額保障で契約することができ、保障期間内であればいつ死亡しても5,000万円を受け取ることができます。収入保障保険だと死亡時期が遅いと受取総額がとても低くなってしまうため、このような目的の場合は定期保険の方が役に立つと言えるのです。

このように高額保障をかけた定期保険なら旦那さんに万が一の事があった場合、将来的に家族が生活していく上で困らないお金を残すことができますし、もしかしたら奥さんが死亡するまで生活費が持つかも知れません。

それはそれで確かに魅力的なことではあるのですが、本当に皆が皆そこまでの保障が必要なのでしょうか?

確かに病気がちな奥さんや家族がいる場合、必要となることもあるでしょう。ですが、5,000万円もの保障を付ける場合は毎月の保険料がかなり高くなりますので、旦那さんが長生きすれば生涯支払う保険料が一千万を超えてしまう可能性もあります。長く継続をすれば本当に一千万円を超えてしまうかも知れません。(そして契約を更新しなければ、そのお金は全て掛け捨てになるのです・・)

また、例え5,000万円がいきなり入ってきたとして、それで安泰かというと決してそうではありません。大金が入ってきたことで自分や家族の金銭的感覚がおかしくなってしまい、家庭が崩壊してしまった例は数えきれないほどあるのです。海外の資産家の息子・娘たちの享楽はニュースでたびたび報じられてますし、日本も例外ではありません。大金を得ることが幸せとは限らないのです。

もちろん、大金が入ってきてもこれまでの生活リズムを崩さず、しっかりと貯金をして万が一のことに備え、子供が就職するまで毎月必要な額だけ使っていく・・という生活をする人も多くいるでしょう。そのような人の場合は、大金が入ってきたことがそのままプラスになるため、定期保険はその役目を存分に果たしてくれることでしょう。

ですがそういう家庭の場合、大金が無くても何とか母親や子供が仕事を見つけて、家族で協力しあって乗り越えていくことができる家庭だと思います。そしてそういう状況の方が将来的に良い結果が生まれるということは、私たちはこれまでの経験上何となく分かっているはずなのです。

楽をするための大金が本当に必要なのかはケースによって異なる(病気の奥さんがいるなど)ので言い切ることはできませんが、少なくとも大金を得るための方法として保険金に頼るのは辞めた方が無難かなと個人的には思います。やはり人の役に立つことをして、その結果として大金を得るのが正しい・・ですよね?きっと。

つまり、高額保障で契約ができるといっても、特別な条件以外は定期保険はそこまで必要性は高くないと個人的には思っています。

収入保障保険の方が受取方法が多様

保険金の受取方法の多様さも、収入保障保険の一つの魅力となっています。

収入保障保険は年金受取りしかないと思う方もいますが、実際には一括受取や一部一括受取も選べる商品は数多くあります。

保険金受取方法

年金受取り・・毎月年金方式で受け取る

一括受取・・全部をまとめて一括で受け取る

一部一括受取・・保険金の一部を一括で受け取り、残りを毎月年金方式で受け取る

収入保障保険の場合は大抵がこの3パターンから選べるようになっています。

通常は年金受取りのため、毎月計画的に使っていくというのが基本の形です。ただし、子供の入学費用や学費、または近親者の病気治療などでまとまったお金が急に必要になった場合、「一括受取」や「一部一括受取」で対応できるようになっているのです。

対して定期保険は一括受取が基本となっています。そのため、まとまったお金が必要な場合だったらいいのですが、そうでない場合は一度に必要以上に多くのお金が入ってくることになるため、逆にお金の管理が難しくなるのです(これに関しては前述の通り)。

最初から年金であれば、余計な誘惑・消費欲が起こることも最小限に抑えられます。この受取方法の選択肢の多さは確実に収入保障保険の魅力の一つとなっているのです。

まとめ

管理人の考察では「迷ったら収入保障保険にしておく方が良い」という結論になりました。

「子供が就職・独立するまで」「「老齢年金が支給されるまでの(妻・遺族の)生活費」」という目的に対し、最も無駄がなくて理想的な保障が得られるのが収入保障保険だからです。支払方法の多様さも魅力的です。

ただし、妻や家族が病気で、働き手に万が一のことがあった時に将来的にまとまったお金を用意してあげたい・・などの場合は定期保険も選ぶ価値はあるかと思われます。

注意点は、保険金額が高いと保険料も高くなり、長期的な保障は経済的に自分たちの首を絞めることにも繋がってしまいます。経済的に余裕があるのなら良いですが、そうでない場合は無理のない保険金額で一定期間だけ定期保険に加入し、残りのお金は貯蓄(または貯蓄性の高い終身保険)をしていくという方法も検討してみてください。

管理人taka次はこちらのページをお勧めします。

⇒収入保障保険の最低支払保証期間は何年にするべきか?

収入保障保険の情報一覧

- 収入保障保険 おすすめの比較と人気ランキング

- 収入保障保険って何?基本的なメリットとデメリット、誰に必要なのかを解説

- 定期保険と収入保障保険はどちらを選ぶべき?

- 最低支払保証期間は何年にするべきか

- 保障期間はいつまでにするべきか

- 月額いくらに設定すべきか

- 保険金を受け取る際にかかる税金を分かりやすく解説

注目商品を徹底解説:

- FWD富士生命の「FWD収入保障」

- アクサダイレクト生命の「収入保障2(旧カチッと収入保障2)」

- オリックス生命の「Keep(キープ)」

- 損保ジャパン日本興亜ひまわり生命の「家族のお守り」

- チューリッヒ生命の「収入保障保険プレミアム」

- AIG富士生命の「さいふにやさしい収入保障」

- T&Dフィナンシャル生命の「家計にやさしい収入保障」

- 三井住友海上あいおい生命の「&LIFE 収入保障保険」

- 三井住友海上あいおい生命の「&LIFE 総合収入保障保険」

- メディケア生命の「メディフィット収入保障」

- マニュライフ生命の「こだわり収入保障」

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク