収入保障保険は受け取る際の税金のかかり方が少々複雑になっています。

ただ、ほとんどの方はたいした金額は取られないので、あまり気にしなくも特に問題ありません。将来かかってくる税金に興味がある方だけ見ていただければと思います。

ちなみに、このページでは出来るだけ分かりやすく解説することを目的としているため、細かい計算などは載せていません。詳細まで知りたい方は別のサイトをご覧ください(ほとんどの方にとってそこまで見る必要はありませんが)。

誰が受け取るのがベストなのか

収入保障保険の受取りは3パターンあり、それぞれでかかる税金がだいぶ変わってきます。

| 契約者 (保険料を払う人) | 被保険者 (保険の対象になる人) | 保険金 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 相続税 (とても安い) |

| 妻 | 夫 | 妻 | 所得税 (それなりに高い) |

| 妻 | 夫 | 子供 | 贈与税 (非常に高い) |

基本的にはほとんどの人が「夫が支払い、妻が受け取る」というパターンを選びます。この場合では相続税がかかるのですが、妻が受け取る時の配偶者控除が1億6千万円もあるため、一部のお金持ち以外は相続税がかかることはほとんどないからです。

一般的な家庭の場合、収入保障保険で貰う保険金総額はいくら高くても1億円を超えることはまずありません。そのため、「夫が支払い、妻が受け取る」にしておけば相続税に関しては支払いの心配はほぼしなくても大丈夫なのです。

逆に子供が受け取るパターンにすると贈与税となってしまい、ビックリするくらいの税金を取られる可能性があるので注意してください。

年金受取りの場合は最後の方で少し税金がかかることも

収入保障保険は一気に保険金を全額受け取る「一括受取」と、年金形式で毎月一定額を受け取る「年金形式」があります(正確には「一部一括受取」もありますが、ここでは割愛します)。

で、すでにご存じの方が多いと思いますが、一部一括受取は年金形式よりも受け取れる保険金総額が低いです。

受け取る保険金総額の例

一括受取:4,000万円

年金形式:5,000万円

この金額の数字はあくまで管理人が設定している一例です。まあ、金額的にはそれほど大きく外れてはないと思いますが。

何故年金形式の方が高いのかというと、長くお金を預けている分だけ保険会社がお金を運用して増やしてくれているからです。終身保険や個人年金保険が払い込んだ保険料の総額よりも多くのお金が保険金として返ってくるのはこのような理由からなのです。

なので少しでも多くのお金を受け取りたいなら年金形式がお得なのです!!・・という話ではなかったですよね(汗) 今は税金の話でしたね。

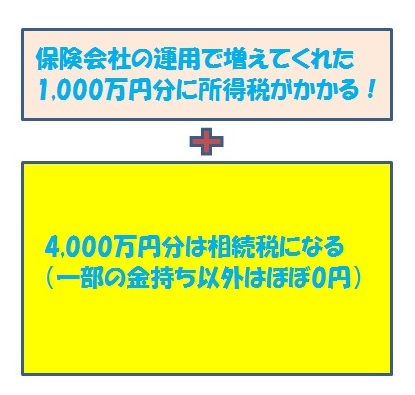

何が言いたいのかというと、一括受取の場合の4,000万円には相続税だけしかかからないのですが、年金受取りにした場合は保険会社の方で最終的に1,000万円を増やしてくれており、この1,000万円には所得税がかかるようになるのです。

え?1,000万円の所得税って相当高いんじゃ・・という心配があると思いますが、確定申告は毎年やるものであり、そのたびに毎年控除(主に基礎控除と寡婦控除)を受けることができるおかげで、そこまで大きな額にはならないのです。

例えば年金形式で30年間受け取る場合の所得税は

- 1年目は0円

- さらに2年目~20数年目まで0円

- 最後の30年目で3,000円くらいになる

この程度しか所得税は取られないのです(これも大体の数値です。実際はもっと低いケースも)。

ちなみに年が経つごとに税金額が増えるのは、「保険会社は長く運用すればするほど運用益が増え、私たちの支払いもその運用益から徐々に支払われるようになり、その割合も年数とともに大きくなる」という理由からです。

また、20数年目くらいまで所得税が0円になるのは、基礎控除38万円と寡婦控除27万円、合わせて65万円の控除があるおかげです。つまり、運用益から支払われる保険金が65万円を超えるまでは控除のおかげで0円のままなのです。

65万円を超えるのはかなり最後の方ということになるので、支払う所得税の総額は全くたいした金額にはならないのです。また、そのような性質上、保険金の受取総額が上記よりも低い場合は全く所得税が取られないということも考えられます。

文章だけだとちょっと分かりにくいですよね・・。

まあ、収入保障保険で取られる税金は一般家庭の場合だとこの程度にしかならないということです。なので、税金について心配する必要はほとんどないことだけ分かっていれば十分だと思います。

収入保障保険の情報一覧

- 収入保障保険 おすすめの比較と人気ランキング

- 収入保障保険って何?基本的なメリットとデメリット、誰に必要なのかを解説

- 定期保険と収入保障保険はどちらを選ぶべき?

- 最低支払保証期間は何年にするべきか

- 保障期間はいつまでにするべきか

- 月額いくらに設定すべきか

- 保険金を受け取る際にかかる税金を分かりやすく解説

注目商品を徹底解説:

- FWD富士生命の「FWD収入保障」

- アクサダイレクト生命の「収入保障2(旧カチッと収入保障2)」

- オリックス生命の「Keep(キープ)」

- 損保ジャパン日本興亜ひまわり生命の「家族のお守り」

- チューリッヒ生命の「収入保障保険プレミアム」

- AIG富士生命の「さいふにやさしい収入保障」

- T&Dフィナンシャル生命の「家計にやさしい収入保障」

- 三井住友海上あいおい生命の「&LIFE 収入保障保険」

- 三井住友海上あいおい生命の「&LIFE 総合収入保障保険」

- メディケア生命の「メディフィット収入保障」

- マニュライフ生命の「こだわり収入保障」

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク