子どもの誕生は、家族が増えた喜びと同時に「しっかりと守っていかなくちゃ」という大きな責任を感じることも多いかと思います。およそ20年近く続く子育て期を乗り切るためには、どのような備えがあると安心なのでしょうか。

このページでは、必要な保障を選ぶときの基準となるポイントや、子どもが生まれたからこそ備えたい6つの保険をご紹介していきます。

それぞれの保険の特徴をもとに「どんなリスク回避のために必要なのか」といった理由も合わせて載せていますので、家族の保障を検討する際の参考にぜひご覧ください。

このページの中身

■目次

家族に必要な保障を選ぶ基本的なポイント

いざ保険にしっかりと入ろうと思うとたくさんの種類があって、自分が一体どれに入ればいいのかわからなくなるという方もいらっしゃるかと思います。

全種類に加入すべきか?と迷う一方で、毎月の保険料の負担を考えると大変だなと感じたり・・・。

しかし保険には、ご自身がどれに加入すれば良いのかを判断するための「基本的な考え方」があるのです。

その一 お金がかかりそうな部分に優先的に保障を持つ

毎月の払込保険料は途中で解約してしまうリスクを考えると無理をすべきではありません。ご自身の予算内で加入する保険に順位を付けるとすれば、以下のようになります。

- 死亡したときの保障

- 医療保障・がん保険

- 介護保障

- 個人年金などの貯蓄型保険

その二 誰(何)のための保険か

次に大切なのは何に備えたいのかというしっかりとした目的意識です。

今回は子どもが生まれたら検討したい保険ですから、目的としては子育て中に最適な保険という意味合いが中心になります。

- どのようなときに家族(子ども)が困るのか

- 家族の中で誰の保障を優先すべきか

そうなると、子ども自身の保障よりも生活の基盤を守る親の保障が優先的で、それが結果的には子どものために良い選択である、とイメージが浮かびますね。子どもが入院したり手術を受けたりしても、親が健在であれば意外と何とか乗り切れるものです。

上記の視点をふまえながら、子どもが生まれたときにおすすめの保険を紹介していきます。

子どもが生まれたら検討したい6つの保険

学資保険

まず初めに思い浮かぶのは、この学資保険ですよね。

人生の3大費用(住宅購入費、子の教育資金、老後の生活費)とも言われる大きな出費になりやすい教育資金を、半強制的かつ計画的にコツコツ形成するための貯蓄型保険です。

妊娠中から検討・申込が可能で、さらに契約者と被保険者の年齢が若いほうが保険料は下がりますので、加入が早いほど満期の時に受け取れる満期保険金の利回りが良くなります。

その他にも、銀行などで普通に積み立てるよりもお得になるポイントは以下のとおりです。

- 預金金利よりも利率が良い

- 生命保険料控除の対象で、年間払込保険料に応じて所得控除が受けられる

- 扶養者が死亡した際の保障を確保できる

教育資金は金額が大きく短期間で貯めるのは難しいことからも、貯蓄が苦手な方はぜひ活用してほしい、まさに子育てのための保険です。

終身保険

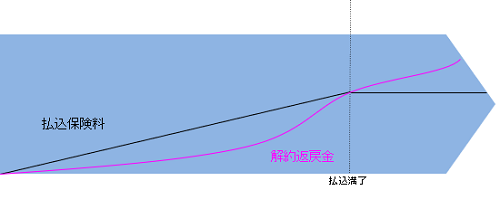

終身保険とは、その名の通り「一生涯(身が終わるまで)続く死亡保障」です。大きな特徴は、満期後に解約するとまとまった解約返戻金が受け取れるという貯蓄性と、払い込んだ保険料が長期的に運用されることで受け取れる高い利回りにあります。

そんな特徴から、お葬式代や相続対策など必ず必要になる費用に備えるための死亡保障や、解約返戻金を利用した資産形成に向いている保険です。

上の図は終身保険の基本的なしくみを表しており、払込満了後は解約払戻金が払込保険料よりも年々増えていくという利点があります。

子どもが生まれたら必要となる学資保険と、お金のかかる子育て期の大黒柱の死亡保障を同時に準備する方法としても、多く利用されています。

ただし払込満了前に途中解約してしまうと元本割れを起こすリスクもありますので、結果的に損をしてしまわないよう無理のない保険料内で計画的に利用しましょう。

定期保険(または収入保障保険)

定期保険は好きな保障期間が選べるのが特徴で、必要な一定期間のみ安価な保険料で大きな保障を備えられるところが利点です。

先ほどの終身保険では保障部分+貯蓄部分の保険料を支払うことになりますので、毎月の出費が大きくなりがちでした。

そこで定期保険の利点をうまく活用して、子どもが自立するまでの死亡保障を上乗せする目的として一定期間のみ併用すれば、保険料で家計を圧迫することなく大きな保障を確保することができます。

また最近では収入保障保険という遺された遺族にお給料のように毎月振り込まれるタイプの死亡保障も人気です。そういった保険では、徐々に死亡保険金が減少していく逓減定期と呼ばれるタイプが多くあります。

【逓減定期タイプ】

↑逓減定期保険では通常の定期保険に比べ斜線部分の保険料が削られることにより保険料が割安になります。

保障期間を子育て期に合わせることができ、子どもの成長に沿って必要な死亡保険金を確保しながら、毎月の保険料は安く抑えるという、まさに合理的な保障設計が可能な保険です。

定期保険に加入する際に気をつけたいポイントは、満期になると一旦保障が終わることと、更新する場合には年齢によって保険料は上がってしまうことです。

ずっと必要になる死亡保障は終身保険で準備しておいて、状況に応じた不足分を定期保険で補うなど「一定期間だけ保障が必要」または「途中で解約するかもしれない」といった場合に活用することをおすすめします。

医療保険

子育て中の万が一といえば、病気やケガで入院してしまうこともリスクのひとつです。

子どもの病気やケガも心配ですが、やはり経済的に負担となるのは大黒柱である父親が病気やケガで働けなくなってしまったときですよね。

会社員であれば傷病手当金なども計算しながら備えられますが、自営業者の場合には入院や手術によって休業となると、その影響は家族の生活に大きく広がります。

また、専業主婦の母親が入院した場合であっても、経済的な負担はゼロではありません。

まだ子どもが小さければベビーシッターや託児所を利用したり、家族の食事に外食やお弁当が増えることで食費が高くなってしまったりと、生活スタイルが変化することで支出が増えることもあります。

家族の中でも誰の保障が優先なのかを意識しながら、家計の状況に応じて備えておきたい保険です。

がん保険

医療保険と同様に、経済的な負担となりやすい重大疾病に備えておくがん保険も、子育て中にはおすすめしたい保険のひとつです。

日本人の2人に1人は罹患すると言われるがんは、病期(ステージ)の進行度によっては治療が長期化することもあり、治療費も高額になる可能性もある疾病です。

家族の生活や子どもの教育費の心配をせずに、ご自身の治療に専念できるよう保障を確保しておくことは、結果的には子どもの生活を守るためのお守りになります。

「お金のかかるところに保険をかけておく」という基本的な目的を考慮すると、がん保険は理にかなった保険なのかもしれませんね。

個人賠償責任保険

家族やペットが、他人の物を壊してしまったりケガをさせてしまったりして、賠償責任を負った場合に補償してもらえるのが個人賠償責任保険です。

保険商品により上限額は異なりますが、一般的な補償内容は1億円までの賠償金を実費で補償してもらえます。

個人賠償責任保険は単体での加入も可能ですし、子ども専用保険の保障内容に含まれていることもあります。また火災保険などの損害保険に特約として付帯しても加入できます。子どもが大きくなると学校で団体保険として加入したり、クレジットカード等に特典として補償が付いていることもあるようです。

子どもが歩き回り元気に遊ぶようになると、思わぬ行動により他人に危害となってしまうことも起こります。他の子どもにケガをさせてしまい数万円の治療費を負担する、あるいは道端の車を傷つけてしまって数十万円の賠償を必要とすることがあるかもしれません。

ひとつ加入しておけば、同居している家族全員が補償の対象となりますし、大きな補償に対して安価な保険料とコスパの良い保険でもあります。

最近では自転車に乗る人は加入することが義務付けられていることからも、子どもができたらなるべく早めにひとつ入っておくことをおすすめします。

保険選びには無料保険相談サービスを利用しよう

ここまで、必要な保険を選ぶポイントやおすすめの保険をご紹介しましたが、ご自身の家族構成や就業状況をふまえながらどのような保障が必要となるのか何となくイメージ出来たでしょうか。

備えておきたい保険の種類が決まれば、次に選択するのは保険の商品です。

とはいえ、各保険会社からさまざまな特色を持たせて差別化を図った保険商品が多数販売されていますので、すべてのパンフレットを把握して自分にちょうど良い商品を選択することは、そう容易なことではありません。

その他にも、保険知識がなければ「予算額で入れる保険はあるのか」「保障額はいくらで設定するのが妥当なのか」「内容が重複して変な入り方をしていないか」など、ひとりで決めるのはなかなか難しいのではないでしょうか。

そんなときは、保険のこと・現在販売されている商品のことを熟知したプロのプランナーに相談するのが、やはり一番早い解決策なのです。

希望する保険の種類や予算を伝えることで、たくさんの中からご自身に合った保険を紹介してくれますし、さらには自分では気づいていない盲点やプロ目線によるアドバイスを貰えることもあるかもしれません。

プロに細かなアドバイスをもらいながら、「これがうちの家族に最適な保険!」と満足できるプランをぜひ見つけてみてください。

この記事を書いた人

- よしの

- 1980年生まれ。沖縄県出身の愛知県在住。1人の娘と1匹の猫を育てるシングルマザー。離婚後の将来に不安を感じてお金についての勉強を始めたのちにプランナーとなり、現在はライターとして活動中。好きな食べ物はあん肝とだし巻き玉子。FP2級、証券外務員1種。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク