がん保険の必要性を考えた時に気になるのが「実際にがんになったら治療費はいくらくらいかかるの?」というリスクの大きさでしょう。

大まかな治療費を把握することは、自助努力でどのくらい必要なのかを図る目安にもなりますよね。

日本では公的な健康保険にも医療費負担を軽減してもらえる制度が充実していますので、その分を考慮しながら無駄なく備えていくのが理想的です。

このページではがん保険を検討する際の参考として、かかりやすいがんや治療費の相場、公的保険制度で補える医療費負担から全額自己負担となる費用(雑費)、そして想定されるその他の支出までをご紹介していきます。

このページの中身

それでは、いきます。

男女別がんの罹患(りかん)率

がんは日本人の死亡原因第1位であり、2人に1人が一生涯のうち何かしらのがんに罹ると言われています。2013年の統計データによると、罹患率は男性で62%、女性で46%と非常に高く、もはや他人事とは思えない数字ですよね。

罹患率は男女で異なり、男性のほうが若干がんになりやすいという結果になっていますが、性別によって罹りやすい部位にも違いがあります。

※がんの罹患率(りかんりつ)とは・・・人口に対して新たにがんと診断された患者数の割合

【2013年のがん罹患数(全国推計値)が多い部位】

| 男性 | 女性 | 男女計 | |

|---|---|---|---|

| 1位 | 胃 | 大腸 | 胃 |

| 2位 | 肺 | 肺 | 大腸 |

| 3位 | 大腸 | すい臓 | 肺 |

| 4位 | 前立腺 | 胃 | 乳房 |

| 5位 | 肝臓 | 乳房 | 前立腺 |

| 大腸を結腸と 直腸に分けた場合 | 結腸4位 直腸5位 | 結腸2位 直腸9位 | 結腸3位 直腸7位 |

(引用元:最新がん統計:[国立がん研究センター がん登録・統計])

上記の表にも挙げられている罹りやすい部位も含めた「肺がん」「胃がん」「肝臓がん」「大腸がん」「乳がん」は、罹患率だけではなく死亡率も高いことから、代表的な5大がんと呼ばれています。

また、生活習慣病でもあるがんは日常の不摂生の蓄積だけではなく、肝炎ウイルスによる肝臓がんや、ピロリ菌による胃がん、ヒトパピローマウイルス(HPV)による子宮頸がんなど、ウイルスや細菌の感染によって引き起こされることもありますので、決して特別な病気ではなく誰にでも発症する恐れのある身近な病気なのです。

がんの3大療法と治療費の相場

医学の進歩が著しい現代では、がん治療法にもさまざまな選択肢が用意されていますが、基本的な治療法として「手術(外科)療法」「放射線療法」「化学療法(抗がん剤治療)」の3種類があり、これらをまとめてがんの3大療法と呼ばれています。

これらを単独もしくは組み合わせながら、がんの部位・種類・ステージ(病期)・患者の年齢や状態などトータル的に判断したうえで最適な治療が選択されます。

さらに近年では第4の療法として自身の細胞を利用して行われる「免疫療法」なども用いられているようです。

がん治療で最もお金がかかるのは入院を伴う療養や上記の治療が併用される初期(1年目)で、2年目以降は定期的な検査や抗がん剤治療がメインとなっていきますので、そういった状況に応じても費用は大きく異なります。

以下は代表的な5大がんに対する治療費の相場をまとめたものです。一般的な治療法を受けた場合の目安として参考にしてください。

【(例)5大がんによる治療費の目安】

| おもな治療法 | およその自己負担額 (3割負担) | |

|---|---|---|

| 胃がん | ・手術(内視鏡、縮小、定型、拡大など) ・抗がん剤治療 | 1年目:11万~43万円 2年目以降:3万~5万円 |

| 肺がん | ・抗がん剤治療 ・手術(胸腔鏡、肺葉切除など) ・放射線治療(重粒子線など) ・レーザー治療・・・など | 1年目:12万~329万円 2年目以降:5万~6万円 |

| 大腸がん | ・手術(開腹、内視鏡、拡大など) ・抗がん剤治療 | 1年目:12万~48万円 2年目以降:4万円程度 |

| 肝臓がん | ・手術(切除など) ・抗がん剤治療 ・放射線治療(重粒子線など) ・ラジオ波焼灼療法 ・経皮的エタノール注入療法 ・肝動脈塞栓療法・・・など | 1年目:15万~22万円 2年目以降:6万円程度 |

| 乳がん | ・手術(切除、乳房温存など) ・抗がん剤治療 (ホルモン療法など) ・放射線治療・・・など | 1年目:53万~64万円 2年目以降:17万~35万円 |

(引用元:がん治療費.com – 治療費計算の基礎知識)

治療費に開きがある理由として、公的医療保険の適用内での治療なのか、あるいは全額が自己負担となる自由診療を受けるのか、という選択肢によっても大きく差がありますね。

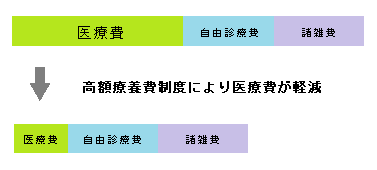

保険適用内の治療費であれば、ひと月あたりの医療費が高額になった場合に高額療養費制度を利用することも可能です。これについては、この後に詳しく解説していきます。

公的健康保険で受けられる、自己負担額の軽減制度

日本国民が義務として加入している健康保険にも、医療費の負担を軽減してくれる公的保障が用意されていて、それらは当然がん治療でも利用することができます。

普段から病院にかかった際に保険証を提示することで、窓口での自己負担が3割(6歳未満や70歳以上は2割)に軽減される制度は、皆さん利用しているかと思います。

それでも医療費がかさんで高額になってしまった場合のために、さらに多くの医療費負担を軽減してくれる「高額療養費制度」が設けられているのです。

高額療養費制度とは、一世帯あたりのひと月の医療費が上限額を超えると、その超えた金額が払い戻される制度です。また事前に申請することで、実際に窓口で支払う金額自体を上限額までに抑える方法もあります。

この制度の対象となるのは、健康保険が適用される医療機関や薬局の窓口で支払った医療費のみで、健康保険適用外の交通費や差額ベッド代などは合算することができません。

上限額は世帯ごとの所得に応じて決まっていて、一般的な世帯収入の年収370万円から770万円で見ると、1ヵ月およそ9万円ほどの自己負担で済みます。

【70歳未満の方の自己負担上限額(平成27年1月~)】

| 所得区分 | ひと月あたりの 自己負担限度額 | 4月目以降 |

|---|---|---|

| 年収約1.160万円~ 健保:標準83万円以上 国保:年間所得901万円超 | 252.600円+ (医療費-842.000)×1% | 140.100円 |

| 年収約770~約1.160万円 健保:標準53万円~79万円 国保:年間所得600万~901万円 | 167.400円+ (医療費-558.000円×1% | 93.000円 |

| 年収約370~約770万円 健保:標準28万円~50万円 国保:年間所得210万~600万円 | 80.100円+ (医療費-267.000円)×1% | 44.400円 |

| ~年収約370万円 健保:標準26万円以下 国保:年間所得210万円以下 | 57.600円 | 44.400円 |

| 住民税非課税者 | 35.400円 | 24.600円 |

高額な費用がかかったり療養期間が長引いたりと、どうしても治療費がかさみがちな重大疾病ではとても心強い制度ですね。

小児がんの場合には高額療養費制度よりも手厚くサポートしてくれる小児慢性特定疾病医療費助成制度があります。

全額自己負担となる費用は?

がん治療では、直接的な医療費に関しては公的保険の軽減を受けますが、それ以外にも全額自己負担しなければいけないものもあります。代表的なものとしては以下のような項目です。

- 入院中の差額ベッド代(平均約6,000円/日)や食事代(1食460円)

- 通院や定期検査にかかる交通費

- 副作用によるかつら購入代

- 自由診療(※)の治療費

- リハビリにかかる費用・・・など

厚生労働省が未承認の治療や薬など健康保険が適用されない診療のこと。まだ承認されていない治療方法を選択した場合は全額自己負担となります。

例えば、がんと診断されて「入院費または通院交通費+手術や放射線治療費+定期検査費用(診察・薬代含む)+退院後の抗がん剤治療費」といった治療を受けると想定しましょう。

そのうちの「公的保険適用の医療費(3割もしくは自己負担上限額)+自由診療代+諸々の雑費」は自分で負担しなければなりませんので、治療内容や期間が長引くことで出費が積み重なり、結果的には多額の出費となってしまうことも十分に考えられます。

がん治療が家計に与える影響

ここまでは大まかながんの治療費や、必要となるであろう自己負担の諸雑費をご紹介しました。だがそれだけではなく、実際にがんを患い療養しなければいけないとなると、思わぬ出費も予想されます。

本人だけではなく付き添う家族も欠勤したり、小さなお子さんがいればベビーシッターをお願いしたり、外食が増えて食費がかさんだりといったことがあるかもしれません。

そういった出費も長引くほど積み重なり、高額の支出となる可能性がありますね。

まとまった余裕資金があって現金で対処できる方は良いですが、「十分な貯蓄がない」あるいは「住宅費や教育資金のための貯蓄なので無くなると困る」という方は、不足しそうな部分を補う手段としてがん保険を活用してみてはいかがでしょうか。

お勧めのがん保険が知りたい方は、こちらのページをぜひ参考にしてみてください。

⇒がん保険 おすすめの比較と評価ランキング

この記事を書いた人

- よしの

- 1980年生まれ。沖縄県出身の愛知県在住。1人の娘と1匹の猫を育てるシングルマザー。離婚後の将来に不安を感じてお金についての勉強を始めたのちにプランナーとなり、現在はライターとして活動中。好きな食べ物はあん肝とだし巻き玉子。FP2級、証券外務員1種。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク