万が一に備えて、一刻も早く保険を契約したい!と思っている方もいるかと思いますが、その前に少し保険を選ぶための基礎知識を学んでおきましょう。

ここで書かれていることは保険業界では一般的な知識ではありますが、このページに来ている方の中にはまだ知らない方も多いかと思います。

無料の保険相談サービスを利用した際、生命保険について何も知らないと相談員(FP)の人の主導でどんどん話が進んでいってしまいますので、そうならないために最低限の知識は知っておきましょう。

少し長いですが、自分に必要な保険を探すのであれば少しずつでも良いので全部見ていってもらいたいと思います。

このページの中身

■目次

主契約と特約について

主契約と特約は保険を契約する際に必ず出てくる言葉ですので、ここでしっかりと理解しておきましょう。

主契約とは:

各保険商品がメインで用意している保障のことです。死亡保険であれば「死亡保険金・高度障害保険金」、医療保険であれば「入院給付金・手術給付金」を主契約としている保険商品が多いです。

分かりやすく言うなら、主契約はカレーのごはんとルーの部分であり、特約はカツであったり卵などのトッピング部分をイメージすると良いでしょう。

特約とは:

主契約は基本的に内容を変更することは出来ませんが、代わりに自由に追加できる保障のことを特約と言います。カレーで言うところのトッピング部分ですね。

死亡保険であればリビング・ニーズ特約など、医療保険であれば先進医療特約、通院特約、女性疾病特約などが用意されています。がん診断特約も用意されている医療保険も多く、付加することで「医療保険+がん保険」の役割をこなしてくれる保険となります。

ただし、付加すると当然ですが保険料は発生します。良い特約ほど高い保険料がかかりますので、家計と相談の上で程よい範囲の特約にしておくことが大切です。

【主な特約の種類】

| 名称 | 保障内容 |

|---|---|

| リビング・ニーズ特約 | 余命6ヶ月と判断された場合、死亡保険金額の全部または一部に相当する金額を生存中に受け取れる |

| 災害割増特約 | 不慮の事故または所定の感染症で、死亡・高度障害状態になったとき、主契約に上乗せして保険金が受け取れる |

| 傷害特約 | 不慮の事故による傷害で死亡・所定の障害状態になったときを保障してくれる |

| 先進医療特約 | 先進医療にかかる技術料相当額を保障してくれる |

| 通院特約 | 退院後に通院した場合、日数に応じて給付金が支払われる |

| 保険料払込免除特約 | 三大疾病などで所定の状態になったとき、以後の保険料のお払い込みが不要になる |

| 三大疾病特約 | 三大疾病で入院した場合、日数に応じて給付金が支払われる |

| 女性疾病特約 | 女性特有の病気で入院したとき、入院給付金日額に上乗せして給付金が支払われる |

死亡保険と医療保険について

生命保険の中には死亡保険と医療保険があり、多くの方はこの2つを組み合わせて加入しているケースが多いです。そのため、最低でもこの2つがどのような保険なのかは知っておきましょう。

死亡保険とは:

保険加入者が死亡したときに、大きなお金が家族に支払われる保険です。

一家の大黒柱が死亡(または高度障害)してしまった場合、経済的にかなりのダメージを受けてしまいます。そのような場合を想定し、例えば前もって死亡保険を3,000万円かけておくことで、万が一があった場合でも当面の生活費や学費として3,000万円を家族に遺せるというメリットがあります。

医療保険は保険加入者本人が生きている時に助けになる保険ですが、死亡保険は基本的に本人が死亡したときに効果を発揮するため、家族を支えるための保険という意味合いを持っています。

また、死亡保険の中では定期死亡保険や収入保障保険は掛け捨て型(掛け捨てについてはこの後に解説)のため、保険料は安くなっており、反対に終身保険は積立型のため、解約すればお金は返ってきますが、保険料は高くなっています。

医療保険とは:

病気やケガによる手術・入院・通院をした際、給付金が支払われる保険です。

1日の入院につき5,000円、1回の通院につき3,000円など、治療で病院を利用した日数や回数により給付金額が決まります。先進医療の保障も用意されており、健康保険が効かない治療でも2,000万円まで保障してくれるという特約が魅力です。

死亡保険とは違い、保険加入者が生きている時に助けになってくれる保険です。そのため、基本的には「自分のための保険」という位置付けとなっています。

また、医療保険と同列の扱いのものに「がん保険」があり、こちらはがんに特化した保険となっています。医療保険とがん保険はどちらを利用するか迷うところではありますが、個人的にはがん保険をお勧めしています(⇒理由はこちら)。

| 死亡保険の種類 | 定期保険、収入保障保険、終身保険、養老保険等 |

|---|---|

| 医療保険の種類 | 医療保険、がん保険等 |

死亡保険の掛け捨て型と積み立て型の違い

先ほど少し触れましたが、死亡保険の中には掛け捨て型と積立型の2つが用意されています。

掛け捨て型とは:

いわゆる「解約しても、または満期になっても保険料が戻ってこない保険」のことであり、支払った保険料は基本的には返ってきません。払い損に感じるかも知れませんが、保険金額を高くした契約でも支払う保険料は非常に安いため、使いようによっては大きなメリットがあります。

死亡保険の中では定期保険や収入保障保険が該当します。

積み立て型とは:

満期または解約した時に積み立てたお金が返ってくるものであり、満期後に解約することで積み立てた保険料よりも高い返戻金を受け取ることも可能となっています。

積み立て型は損をしないということが大きなメリットになっています。その反面、低い保険金額の契約でも月々の保険料は掛け捨て型と比べてとても高くなってしまうため、積み立て型の契約だと掛け捨て型と比べて保険金額がかなり低くなってしまう点に注意が必要です。

また、当然ですが積み立て型も死亡保険ですので、死亡したときは死亡保険金を受け取れます。死亡保険の中では終身保険や養老保険が該当します。

掛け捨て型と積み立て型は使い道を知ることが大切

一見すると損をしない積み立て型の方がお得なように感じますが、掛け捨て型は少ない保険料で高額な保険金額をかけることができるため、万が一の際に大きく役立ってくれるのは掛け捨て型の方なのです。

【月額保険料の比較】

・30歳男性

・払込期間は60歳まで

| 保険金額500万円 の場合の保険料 | 保険金額2,000万円 の場合の保険料 | |

|---|---|---|

| 掛け捨て型 (スーパー割引定期保険) | 1,015円 | 3,560円 |

| 積み立て型 (RISE(ライズ)) | 10,870円 | 43,280円 |

この表を見ると、掛け捨て型の定期保険であるスーパー割引定期保険の方が積み立て型の終身保険であるライズよりも10倍以上安くなっています。ちなみに、定期保険であれば月に1万円も保険料を払えば、保険金額6,000万円で契約することができます(加入年齢・商品により異なります)。

このことから、掛け捨て型は「子供が独立するまで」「年金を貰いだすまで」の保障に最適となります。

30代、40代の一般家庭では数千万円も貯蓄があるところはほぼありませんので、安い保険料で万が一の時に数千万円といった大きな保険金を受け取ることができる掛け捨て型は、貯蓄があまりない家庭にとって非常に利用価値がある保険と言えるのです。

積み立て型は貯蓄性があって損をしないのは良いのですが、高額な保険金額をかけようとすると保険料が非常に高くなってしまうため、万が一の際は物足りない金額となります。

そのため、積み立て型は「葬式代」「相続税対策」「学資保険の代わり」などで利用するのが良いかと思います。

ただし、貯蓄がない状態で大黒柱の万が一に備える場合は、積み立て型ではなく掛け捨て型を選ぶことをお勧めします。

管理人taka

管理人takaちなみに、積み立て型保険を選ぶのであれば「収入保障保険」+「イデコ or つみたてNISA」という組み合わせを選択するのも人によっては良いかも知れません。それについてはまた別の機会にご説明します。

保険料の割合は家計の何%まで?保障は多ければ多いほどいい訳ではない

私たちは保険を選ぶ際、あの保障も欲しい、この保障も魅力的!となりがちです。

確かに幅広い保障範囲にしておけば色々なリスクに備えておけますが、色々な保険に加入した結果、日々の生活が常に金欠状態・・となってしまうことはお勧めしていません。

やはり日々の生活を楽しんでこそ人生であり、起こるかどうか分からないリスクに対して家計が厳しくなるまでつぎ込んでしまうはどうかと私は考えています。

もちろん資金に余裕があるなら保障は広げても良いですが、家計が厳しい場合は「安い死亡保険+がん保険」というシンプルなものにするなど、それなりの保障内容にしておくのが良いでしょう。

ちなみに、保険料の一般的な目安は手取り収入の8~10%程度と言われています。

生命保険文化センターが実施した「生命保険に関する全国実態調査」(世帯調査)によると、平成28年の1世帯あたりの年間払込保険料は平均38.2万円となっています(引用はこちら)。

年間で38.2万円なので、月額に換算すると約3.2万円となります。手取り月収が35万円だとすると、保険料の割合は9.1%となるので、先で紹介した一般的な目安と同じと言うことが分かります。

ただ、個人的には5%くらいでも十分良い保障は揃えられると考えていますので、家計が厳しい方は無理して8~10%にする必要はないということは覚えておいて下さい。

貯蓄(預貯金)だけじゃダメ?保険を活用する理由

貯蓄(預貯金)を貯めておけば良い話だから、保険なんて入る必要はない・・という方もたまにいますが、これは半分正解で半分間違いの答えです。

確かに貯蓄がすでにあり、万が一の場合でも十分に預貯金で対応できる状態にあるのであれば、保険に入る必要はありません。

ですが、ほとんどの一般的なサラリーマン家庭の場合、30代~50代のうちはまだ貯めている最中だと思います。この段階で大黒柱に万が一があった場合、経済的に困ることになる可能性が高いですので、せめて年金が貰えるくらいまでの期間を保障してくれる死亡保険くらいは掛けておいた方が間違いないと言えるのです。

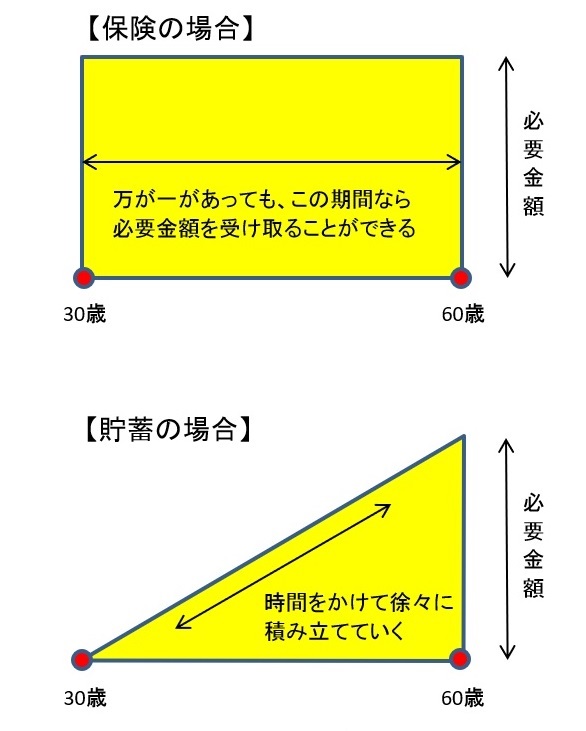

これらは以下の図を見るとイメージしやすいかと思います。

貯蓄は図のように三角形で表すことができます。見た通り、貯蓄は必要額を貯めるのに時間がかかってしまいます。

対して保険は図のように四角で表すことができます。加入したその時から、万が一の際は必要な保険金額を受け取ることが出来るようになっているのです。これが貯蓄と違う点であり、保険の持つ大きなメリットとなっています。

ただし、保険は「月々の保険料」がかかってしまいます。また、定期型であれば期間が来れば保障はなくなってしまいますので、その点は保険のデメリット部分と言えるでしょう。

このメリットとデメリットを把握し、家計を圧迫しない適切な保険に加入して上手くバランスの取れた保障を用意することで、日々の生活で生じる不安をかなり軽減することができるかと思います。

生命保険が必要ない(必要性が低い)ケースもある

これまでの解説を読む限りでは「生命保険は誰でも入った方が良いのか」と思ってしまうかも知れませんが、誰にでも絶対に必要という訳ではありません。

例えば、すぐ上で言っている通り、現時点で貯蓄(預貯金)が十分にあり、大黒柱に万が一が起こった場合でも金銭的に問題ないという方には生命保険も医療保険も必要ありません。

独り身で扶養する家族がいない人の場合も、生命保険の必要性はかなり低いです。全くいらないという訳ではありませんが、保険の必要性は扶養する家族がいる人と比べるとかなり低いと言えます。ただし、医療保険(特にがん保険)はあった方が良いですが。

また、夫婦で共働きをしている家庭で、両方ともしっかりとした収入がある場合も生命保険の必要性は低めとなっています。最低限の死亡保障があればいいですが、入らなかったとしても何とかなるケースです。

ちなみに、自動車保険や火災保険は必要性が非常に高い保険ですので、貯蓄のあるなしや家族構成に関係なく加入しておいた方がいいです。

生命保険のベストな加入時期はいつ?保険金はいくら必要なの?

生命保険や医療保険にはいつ加入するのがベストなのでしょうか?

これに関しては本当に人それぞれ、家庭ごとに違うため、明確な答えをここで出すことは難しいです。ですが、私たちは一生のうちに結婚や妊娠・出産といった大きなイベントがあり、この時に「伴侶や子供の未来を出来るだけ守ろう!」といった想いが出てくるものです。

生命保険や医療保険は、良い商品であればそのような想いに応えてくれるものがたくさんありますし、結婚や妊娠・出産後は生命保険の必要性や医療保険の必要性が大きく増すため、まさにこの時に真剣に検討し始めるのがベストだと個人的には思っています。

他にも「家を購入した」「子供が独立した」「定年退職した」「会社員を辞めて独立・開業した」・・などのイベントもありますが、このような場合は生命保険への新規加入よりも、むしろ「保険を見直し、いらない保険を解約する」といったことが必要となってきます。

これらはまだ先のことかも知れませんが、もし機会が訪れた際は無料の保険相談サービスなどを利用し、必要な保険とそうでない保険とに分けていくと良いかと思います。

また、生命保険や医療保険は病気やケガをした後では入れないものも多くあるため、「もしかしたら保険が必要かも・・」と感じる時が来たなら、迷わず加入してしまうことをお勧めします。病気になってから加入しようとしても入れなくなっているか、または引受基準緩和型といった高い保険料のプランでしか加入できなくなりますので・・。

ちなみに20代から保険に加入する場合も50代から保険に加入する場合も、実は支払う保険料の総額はあまり変わらないか、むしろ若いうちに加入した方が安くなってくれます。

これは保険は年齢が高い時に加入するほど保険料が高くなるという性質があるのですが、保険料は加入時から高くならない(定期保険は別)という性質もあるため、若いうちに加入しておけば安いままの保険料で継続できるからです。

【総支払保険料の比較表】

・商品名:オリックス生命のがん保険「Believe(ビリーブ)」

・保険料払込期間:65歳払済

| 加入年齢 | 月々の保険料 | 総支払保険料 |

|---|---|---|

| 20歳 | 2,840円 | 1,533,600円 |

| 50歳 | 13,589円 | 2,446,020円 |

表のとおり、若いうちから入っておいた方が支払う保険料の総額が断然安くなるというケースもあります。

「加入するのを躊躇していたら病気になり、入れなくなった。もっと早く入っておけばよかった・・。」といったお話も実際に聞きますので、後悔することになる前に必要だと感じた時に入っておいた方が良いかと思います。

ただし、何でもかんでも加入するのではなく、本当に必要な保険を見極めて加入して欲しいなと思っています。必要な保険の選び方についてはステップ.2で解説していますので、必要であれば読み返してみてください。

また、「生命保険に加入するのはいいけど、保険金はいくらにすればいいの?」という疑問を持つ方も少なくないと思います。ステップ.2ではそれぞれのパターンでの「大体必要な保険金額・給付金額」を載せていますので、そちらも合わせてご覧いただけたらと思います。

[ステップ.2] 生命保険の選び方がこれで分かる!自分や家族に一番必要な保険ジャンルをモデルケース別に徹底解説

一つの保険会社でまとめて加入すべきではない

保険を検討する際、死亡保険だけでなく医療保険やがん保険、積立保険などを合わせて加入することもあります。家庭によっては保障を複数用意しておく方がベストな選択となるため、複数の保険に加入することはいたって普通のことなのです。

では、これらの複数の保険は、一つの保険会社でまとめて加入するのが良いのでしょうか?

答えはバツです。確かに一つの保険会社で加入する場合はまとめて契約することができるため、加入する際の手間をかなり省くことができます。

ですが、保険は人生においてかなり高額な買い物であり、数年~数十年、または一生涯お世話になるものです。そんな大切な保険を、「契約が楽だから」という理由で一つの保険会社で契約することは全くもってお勧めしません。

もちろん一つの保険会社で死亡保険も医療保険もベストな商品が揃っていれば問題ありませんが、大体において各ジャンルでのお勧めの商品は保険会社が異なっているのが現状です。

そのため、保険会社に関係なく、優秀な保険商品をそれぞれで契約していく方法を選ぶのがベストとなります。一つ一つの会社で契約するのは面倒ではありますが、長い目で見るとそれが一番お得で後悔しない方法となるはずです。

また、「選んではいけないダメ保険」のページでも紹介していますが、保険会社によっては色々な保障を組み合わせてまとめて契約することをお勧めしてくる場合があります。

それらは入ってはいけない「組み立て型保険」の可能性があります。色々な保険会社を組み合わせて加入するよりも遥かに高い保険料がかかってしまう可能性がありますので、このパターンには十分気を付けていただけたらと思います。

以上のことから、一つの保険会社で全てを完結してしまうのは辞めるべきかと思います。しっかりと調査した結果として2つもしくは3つベストな商品がある会社があった・・というなら良いのですが、保険会社の営業職員に言われるがままにまとめて契約してしまうのは損する可能性がとても高いため、契約は見送るのが良いでしょう。

気になる保険商品は資料(パンフレット)を手元に置いておくのがベスト

個人的な意見ですが、気になる保険商品のパンフレットは出来るだけ取り寄せ、家でゆっくり比較検討できる環境を作るのが良いのではないかと考えています。

私自身は正直言うと、保険を比較するときはパンフレットよりも公式HPの商品ページを参考にします。ですが、公式HPの商品ページは少し見づらいうえに、必要な情報が足りていないこともあります。

そのため、保険初心者の方は家に資料をいくつか並べてペンでチェックを入れつつ、必要であればノートで中身をまとめつつ、じっくりと比較していった方が自分にとってベストな保険を見つけやすいのではないかと思っています。

これから保険を探し始める初心者の方は公式サイトで色々と比較するのも良いのですが、できれば分かりやすい資料(パンフレット)は手元に置いておき、好きな時に見れるようにしておくことをお勧めします。

注意点として、保険の資料請求は名前や住所・電話番号などの個人情報を入力するため、請求後はほぼ必ずと言っていいくらい電話がかかってきます。そのため、もし電話がかかってくること自体が面倒で嫌だという場合は、公式サイトから資料請求はしない方が良いでしょう。

ただ、大体が「何か困ったことがあれば相談員を向かわせますよ」という営業電話なのですが、かなり柔らかい感じで話してくるため、圧は全くありません。

営業電話にしてはかなり優しい方なので、相談が必要ないのであれば「相談は必要ありません」と言えばもうかかってくることはありません。嫌な気分になることはないはずですので、資料請求は遠慮なくやっていくのが良いかと思います。

ちなみに、近所に保険ショップがある場合は、店頭にパンフレットが置いてあるはずですので、そこから必要なものを持って帰るのも手です。営業電話がどうしても嫌な方は、この方法を選択するのが良いでしょう。

店頭に目的のパンフレットがおいてなくても、お店の中で保管している場合がありますので、その場合は店員さんに聞いてみてください。

ただし、店員さんに話かけると「軽く商品について説明しましょうか?」という流れになりますので、時間がない方や相談に興味がない方はキッパリと断るようにしたいですね。もし興味があって時間があるのであれば、保険ショップの方は多くの保険知識を持っているので、話してみるのもお勧めです。

保険初心者がベストな保険を探すための5つのステップ

- [ステップ.1] 保険は本当に必要なのか

- [ステップ.2] 生命保険の選び方

- [ステップ.3] 最新の生命保険ランキングTOP3

- [ステップ.4] 保険はどこから、誰から加入すべき?お勧め保険相談4選

- 保険相談前に読んで欲しい「生命保険・医療保険の基礎知識」

- [4-1] 最低限の基礎知識 ←今ここ

- [4-2] 基本的な保険用語

- [4-3] 加入してはいけないダメ保険とは

- [4-4] 必ず把握しておきたい公的保障4選

- [4-5] 医療保険とがん保険、入るならどっち?

- [4-6] 医療保険とがん保険のベストな組み合わせ3選

- [4-7] 保険加入を期に健康的な生活を送ろう

- [ステップ.5] 保険相談の当日~その後に取るべき行動とは

- 契約前にチェックすべき「解決すべき疑問点」

- [5-1] 定期保険の選び方と疑問点

- [5-2] 収入保障保険の選び方と疑問点

- [5-3] 終身保険の選び方と疑問点

- [5-4] 学資保険の選び方と疑問点

- [5-5] 個人年金保険の選び方と疑問点

- [5-6] 医療保険の選び方と疑問点

- [5-7] がん保険の選び方と疑問点

興味があるところだけを読んでも良いですが、保険初心者の方は出来るだけステップ.1から順番に読んでもらえればと思います。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク