こんにちは!管理人のtakaです(@taka5017)。ステップ.2では「私たちにはどんな種類の保険が必要なのか?」について学んでいきたいと思います。

保険の選び方については本格的にまとめると膨大な量になってしまいますので、このページではモデルケースを使って簡潔に保険の選び方を解説していきます。

ちなみに、このページでは生命保険・医療保険に絞って紹介していきます。火災保険や自動車保険については別枠で解説する予定です(現在作成中)。

この記事は文章がかなり長いので読むのが大変と思いますが、ステップの中でも特に重要なことが書いてあるので、休憩をはさみながらでも良いので読んでいただけたらと思います。

このページの中身

■目次

自分や家族に必要となる保険ジャンル・保険金額をモデルケース別に紹介

自分にとってどんな保険が必要なのかを把握するために、ここでは分かりやすいモデルケースを挙げ、それぞれのケースでお勧めの生命保険を紹介していこうと思います。

適切な保険金額・給付金額も載せていますので、「どんな種類の保険を選べば良いのか全然分からない」「見直したいけど、何をどう変えて良いのが全く分からない」という方は、自分に当てはまるところだけは見ておいてもらえたらと思います。

独身の方

独身の方は男女ともに生命保険の必要性は低いですが、万が一の自分の葬式代(300万円~500万円)くらいは用意しておきたいところです。

その目的であれば、保険料が非常に安くて使い勝手が良い定期保険がお勧めです。ただ、正直言って自分で貯蓄していけば葬式代くらいは貯められるはずですので、つみたてNISAを利用した方がお勧めです。

ちなみに終身保険であれば満期後は払い込んだ保険料以上の解約返戻金が貰えますので、死亡保障+老後の資産形成にも役立つという側面を持っていますが、基本的に保険料が高いため、資産運用はつみたてNISAやイデコなどで自分で行った方がお得度は高いです。

また、怪我や病気で寝たきりになる可能性もゼロではありません。特に自営の方は働けなくなった場合の公的保障がサラリーマンと比べるとかなり少ないため、それに備えて就業不能保険を検討するのもいいでしょう。

また、女性の方は若いうちでも乳がんや子宮がんのリスクが高いため、がん保険に加入しておくと安心感が違います。

男性の場合は老後にがんのリスクがとても高くなるので若いうちはいらないと思いがちですが、一度がんになると通常のがん保険には加入できなくなるため、今のうちに加入しておくのが良いでしょう。若いうちなら保険料も安いです。

| 最低限必要 | 余裕があれば検討 | |

|---|---|---|

| 男性 |

| |

| 女性 |

|

※ 各保険の名称をクリックすると、下で簡単に解説しているところへ移動します。

結婚した場合(夫が働き、妻が専業主婦のケース)

夫が働き、妻が専業主婦という一般的な家庭のケースです。まだ子供はいないことを想定しています。

この場合、夫に万が一があった場合は妻は経済的に苦しくなる可能性があります。ただし、サラリーマン家庭の場合は公的保障がしっかりしていますし、それに子供はまだいないため、妻は働く気になれば足枷なく行動できるはずです。そのため、生命保険は加入した方が良いものの、最低限の金額で問題ないかと思います。(すぐに子供を作る予定の場合は子供が小さい家庭(妻が専業主婦)のケースを読んでみてください)

ただし、夫が自営業の場合は保険金を少し高めの生命保険に加入しておくのが良いでしょう。

また、妻には生命保険は必要ありませんが、がん保険には加入しておいた方が無難です。夫も今のうちからがん保険には入っておきたいところです。

| 最低限必要 | 余裕があれば検討 | |

|---|---|---|

| 夫 |

| |

| 妻 |

|

|

結婚した場合(共働きのケース)

夫婦が共働きでお互いに十分な収入を得ている場合、保険はあまり必要ではありません。節税や相続税対策の観点から貯蓄性の高い終身保険は入った方が良いかと思いますが、本格的な生命保険はなくても問題ないでしょう。

ただし、今後すぐに子供を作る予定で、妊娠後は奥さんは仕事を辞めるという場合はまとまった保険金額の死亡保険は必要となります。詳しくは子供が小さい家庭(妻が専業主婦)をご覧ください。

子供を産んだ後も共働きで行くという場合は子供が小さい家庭(共働き)をご覧ください。

| 最低限必要 | 余裕があれば検討 | |

|---|---|---|

| 夫 |

|

|

| 妻 |

|

|

子供が小さい家庭(妻が専業主婦)

夫が働いていて妻が専業主婦、そして子供がまだ小さい(またはすぐに作る予定)という家庭の場合、夫にもしものことがあった場合に備えてまとまった保険金額の死亡保険が必要となります。これは一般的な経済状態の家庭にとっては必須と言えるくらい必要なので、子供が生まれた家庭の方は是非とも検討してください。それと、がんになった時の高額治療費に備えるために、出来ればがん保険も入っておくと良いでしょう。

また、子供の教育資金はどの家庭でも大きな負担になりますので、大学入学に備えて今のうちから学資保険や終身保険で教育資金を積み立てておくことも重要です。

さらに夫が事故や病気などで働けなくなった場合に備え、就業不能保険に入っておくと安心感が増します。余裕があれば検討しておきたいところです。

妻に関しては、余裕があれば万が一に備えて葬式代分は終身保険で備えておくと良いでしょう。ただし、終身保険は保険料が高いので、家計を圧迫するようであれば保険料が安い定期保険にしても良いです。

| 最低限必要 | 余裕があれば検討 | |

|---|---|---|

| 夫 | ||

| 妻 |

|

子供が小さい家庭(共働き)

夫婦が共働きでお互いに十分な収入を得ている場合、子供がいたとしても保険はあまり必要ではありません。ただし、妻がパートやアルバイトで収入が低い場合は、夫は定期保険や収入保障保険は加入しておくべきだと思います。

それと、節税や相続税対策の観点から貯蓄性の高い終身保険は入った方が良いかと思います。

また、がんになった場合は月々の治療費に加え、先進医療を受けた場合は高額な治療費がかかってしまいます。例え共働きでもその事態に陥ると経済的に一気に苦しくなりますので、がん保険は入っておいた方が良いでしょう。

| 最低限必要 | 余裕があれば検討 | |

|---|---|---|

| 夫 | ||

| 妻 |

子供が独立した場合

子供が就職して独立した場合、生命保険の必要性がかなり低くなります。これまでは「万が一の場合に子供と妻が生活できるようにしておこう!」というのが第一優先でしたが、子供が独立してからは「安心してゆとりある老後を過ごしたい」という価値観に変わるかと思います。

そのため、これまで掛けていた生命保険・医療保険を見直してみて、必要ないものは思い切って解約してしまうという選択も必要になってきます。保険の見直しは信頼できるFPに相談すると良いです(お勧めの相談サービスは別のステップで紹介します)。

見直しの際、葬式代に備えて終身保険、60歳から発症率が高まってくるがんに備えてがん保険は残しておいた方が良いでしょう。

また、医療保険は保険料が安い状態だったら残しても良いと思いますが、老後はさらに医療費の自己負担が減りますので、がん保険があれば医療保険はなくても特に問題ないと個人的には考えています。

| 最低限必要 | 余裕があれば検討 | |

|---|---|---|

| 夫 |

| |

| 妻 |

|

|

シングルマザー(ファザー)

シングルマザー(ファザー)の家庭で気になるのは、やはりお子さんの学費でしょう。そのため、貯蓄性が高くて契約者に何かあった場合も満期金を受け取れる学資保険には入っておくのが良いかと思います。

また、「自分に万が一があった場合、子供が自立するまでの生活費・学費は何とかしてあげたい」と思う方がほとんどだと思います。そこで大きく役立つのが収入保障保険ですので、個人的には絶対に入っておくべき保険だと思っています。保険料も安いのでとてもお勧めです。

あと、もし経済的に少し余裕があれば、安くても良いのでがん保険には入っておくと良いでしょう。

| 最低限必要 | 余裕があれば検討 | |

|---|---|---|

| お母さん (お父さん) |

生命保険の種類と特長を簡単に解説

このページでは「定期保険」や「収入保障保険」「がん保険」などの用語が飛び交っていますが、あまり保険に触れてこなかった方からすれば「それはどんな保険なの?」としか思わないですよね。

ここではそんな保険初心者の方に向けて、生命保険の種類とそれぞれの特長を簡単に解説していきます。生命保険を探している方はなるべく知っておいた方が良いと思いますので、最低でも上で解説している自分や家族に必要となる保険ジャンルで当てはまっている保険だけは見ておいていただけたらと思います。

ちなみに、それぞれのお勧め商品についてはステップ.3で紹介しています。

定期保険

| 安さ | 4.0 |

|---|---|

| 保障の内容 | 5.0 |

| 貯蓄性 | 1.0 |

| 総合評価 | 4.0 |

| 保険料(月額) | 男性:970円 | 女性:920円 |

| 商品名:チューリッヒ生命「定期保険プレミアムDX」、年齢:30歳、保険金額:1,000万円、保険期間:10年 ※ 表の保険料は非喫煙者優良体の場合 | ||

保険期間が10年、20年、30年などと定められている死亡保険です。死亡・高度障害時に保険金を受け取ることができます。60歳満了といった歳満了タイプもあります。

終身で保障を継続することはできず、掛け捨てで解約返戻金はほぼないといったデメリットがありますが、高額な保険金額(1,000万円以上)に設定したとしても保険料はかなり安いため、「子供が独立するまで」「会社を退職して年金を受け取るまで」の死亡保障としては非常に優秀な保険商品となっています。

収入保障保険とどちらを選ぶか迷うかも知れませんが、「保険金額の高さ、保障の充実度」で選ぶならこちらの定期保険にしておくと良いでしょう。ただし、定期保険の方は更新のたびに保険料が高くなることもあり、収入保障保険の方が保険料の安さは上となっています。

収入保障保険

| 安さ | 5.0 |

|---|---|

| 保障の内容 | 4.0 |

| 貯蓄性 | 1.0 |

| 総合評価 | 5.0 |

| 保険料(月額) | 男性:2,136円 | 女性:1,722円 |

| 商品名:FWD富士生命「FWD収入保障」、年齢:30歳、年金月額:10万円、支払保証期間:5年、保険期間:65歳 ※ 表の保険料は非喫煙者優良体の場合 | ||

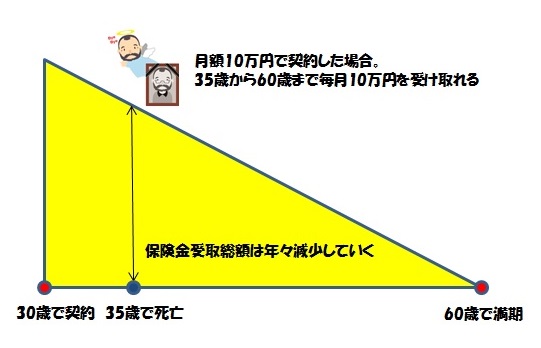

契約者が死亡・高度障害になった時から、月々決まった保険金(年金)を受け取ることができる死亡保険です。60歳満了・65歳満了タイプで契約するのが一般的です。

大きな特徴として、契約後は徐々に保険金(年金)の受取総額が下がっていくということが挙げられます。例えば60歳満了の契約のとき、30歳で死亡した場合は遺族は30年間毎月年金を受け取れますが、50歳で死亡した場合は10年間しか年金を受け取れません。

具体的に以下のようなイメージになっています。

定期保険と同じく終身で保障を継続することができず、解約返戻金もないので貯蓄性はゼロに近いです。ですが保険料は非常に安いため、「子供が独立するまで」「会社を退職して年金を受け取るまで」の死亡保障としては非常に優秀な保険商品となっています。

定期保険と同じような役割になるのでどちらを選ぶか迷うかと思いますが、「保険料の安さ」と「最も無駄がなくて理想的な保障が得られる」という点から、個人的には収入保障保険の方を推しています。

終身保険

| 安さ | 2.0 |

|---|---|

| 保障の内容 | 3.0 |

| 貯蓄性 | 4.5 |

| 総合評価 | 3.5 |

| 保険料(月額) | 男性:10,870円 | 女性:10,430円 |

| 商品名:オリックス生命「RISE(ライズ)」、年齢:30歳、保険金額:500万円、保険料払込期間:60歳 ※ 満期直後の返戻率:男性109.9%、女性110.9% | ||

保険料を払い終わった後も一生涯保障が続く死亡保険です。貯蓄性に優れているのが最大のメリットで、死亡・高度障害時には保険金額が支払われるし、満期後に解約した場合は払い込んだ保険料を上回る解約返戻金が受け取れるなど、「損をしない死亡保障」として人気が高い保険です(満期前に解約すると払い込んだ保険料の70%程度しか戻ってこないので注意してください)。

ただし、便利な反面保険料はかなり高いため、一般的な家庭では葬式代程度の保険金額でしか契約することができないと思います(300万円前後)。

そのため、大黒柱に万が一があった場合に遺族(特に子供)に遺す死亡保障としては、満足度はかなり低くなってしまいます。子供が小さい家庭の場合、終身保険よりも定期保険か収入保障保険の方が必要性が高くなるでしょう。

終身保険はその貯蓄性を活かして、葬式代の用意という目的の他に「老後の生活資金」や「相続税対策」、「子供の学費の足し」にするなどの使い方が良いかと思います。

養老保険

| 安さ | 1.0 |

|---|---|

| 保障の内容 | 2.0 |

| 貯蓄性 | 4.0 |

| 総合評価 | 2.0 |

| 保険料(月額) | 男性:15,300円 | 女性:15,200円 |

| 商品名:かんぽ生命「普通養老保険」、年齢:30歳、保険金額:500万円、保険料払込期間:60歳、プラン:新フリープラン ※ 満期時の返戻率:男性90.7%、女性91.3% | ||

内容は終身保険とかなり似ていますが、養老保険は終身保険と違い、満期になったらそこで契約は終了となります。

契約期間中は死亡保障が付いているため、万が一の場合は死亡保険金を受け取ることができる死亡保険です。満期時は死亡保険金と同額の満期金を受け取ることができますが、終身保険のように満期後も保障を継続させることは出来ません。

終身保険とどちらを選ぶか迷うかと思いますが、養老保険は「この日までに確実に〇〇万円貯めたい!」という場合に向いています。とはいえ、それは終身保険でも可能ですし、養老保険は更新・継続ができず、返戻率も高くないという点から、最近は保険会社でも終身保険の方を大々的に売っているのが現状です。

特定疾病保障保険(三大疾病保障保険)

| 安さ | 1.0 |

|---|---|

| 保障の内容 | 4.0 |

| 貯蓄性 | 3.0 |

| 総合評価 | 2.0 |

| 保険料(月額) | 男性:12,660円 | 女性:12,380円 |

| 商品名:オリックス生命「With(ウィズ)」、年齢:30歳、保険金額:500万円、保険料払込期間:60歳、保険期間:終身 | ||

日本人の死因として特に高い3大疾病(がん、急性心筋梗塞、脳卒中)を保障してくれる保険です。3大疾病で所定の状態になったときに保険金が支払われるというものですが、死亡・高度障害時でも同額の保険金が支払われる商品が多いです(死亡・高度障害は対象外のものもあります)。

3大疾病を保障するという範囲の広さは魅力的ではありますが、がん以外の適用条件が厳しかったり、最近はがん保険でも3大疾病~7大疾病を保障するものが増えていますので、注目度はそれほど高くはありません。

また、大きく分けて定期保障と終身保障がありますが、定期保障だと一生涯の保障とならない点に注意が必要です。というのも、3大疾病(特にがん)は60代以降に発症率が急速に高まる傾向がありますので、定期型だと役に立つ機会は少ないです。

終身保障は一生涯の保障となりますが、保険料はかなり高くなります。そのため、個人的にはこの保険に加入するなら「終身保険+がん保険」を検討した方が良いのではないかと考えています。

学資保険

| 安さ | 1.0 |

|---|---|

| 保障の内容 | 2.0 |

| 貯蓄性 | 5.0 |

| 総合評価 | 3.0 |

| 保険料(月額) | 男性:20,280円 | 女性:20,210円 |

| 商品名:ソニー生命の学資保険、年齢:30歳、被保険者年齢:0歳、受取総額:500万円、保険料払込期間:18歳、満期:22歳、プラン:Ⅲ型、無配当 ※ 返戻率:男性114.1%、女性114.5% | ||

子供の学費を保険会社を通じて計画的に貯めていく保険商品です。

貯蓄とは違い、「親に万が一があった場合は以後の保険料の払込は免除される」「支払った保険料総額よりも多く貰える」などのメリットがあるため、お子さんがいる家庭では優先して検討しておきたい保険となっています。

基本的に子供が20歳前後になるタイミングで満期を設定するタイプが多いですが、小・中・高・大学の入学時に祝金を受け取る形にもできます。ただし、早く受け取る金額が多いほど、全体的に返戻率が下がってしまうので注意が必要です。

また、最近は学資保険を検討しにFPに相談に行ったら終身保険を勧められた・・というパターンを多く耳にします。確かに終身保険であれば解約しなかった場合はずっと据え置き(返戻率を高めていける)ができますが、裕福な家庭でない場合は満期時期がしっかり決められている学資保険の方が役立ってくれますので、無理に終身保険にするという選択はせずに、まずは学資保険の中身をしっかりと学んで欲しいなと思っています。

個人年金保険

| 安さ | 1.0 |

|---|---|

| 保障の内容 | 2.0 |

| 貯蓄性 | 5.0 |

| 総合評価 | 3.5 |

| 保険料(月額) | 男性:15,000円 | 女性:15,000円 |

| 商品名:住友生命「たのしみワンダフル」、年齢:30歳、年金総額:574.1万円、保険料払込期間:60歳、年金受取開始年齢:65歳、年金受取期間:10年 ※ 返戻率:男性106.3%、女性106.3% | ||

老後は年金だけで生活していくのは厳しい・・という家庭も増えている中、受け取る年金を増やすという目的で保険会社が用意しているのが個人年金保険です。毎月一定額を保険料として支払い、60歳(または65歳)になってから毎月年金として受け取ることできます。基本的には払い込んだ保険料よりも多くの年金を受け取ることができる商品が多いです。

個人年金保険料控除があるため、貯蓄をするよりは効率的に貯めていけます。ただし、最近は低金利下が進んで返戻率がかなり下がってきていることと個人型確定拠出年金「iDeCo(イデコ)」の方がより多くのメリットがあることが知られてきたため、個人年金保険の出番は少なくなっています。

イデコの掛金が限度額に達するまでは、個人年金保険は考えなくても良いかと思います(イデコについてはこのページの最後に簡単に解説しています⇒こちら)。

外貨建て・変額保険

| 安さ | 3.0 |

|---|---|

| 保障の内容 | 3.0 |

| 貯蓄性 | 3.5 |

| 総合評価 | 3.0 |

| 保険料(月額) | 男性:227.80USドル | 女性: ― |

| 商品名:メットライフ生命「USドル建終身保険(ドルスマートS)」、年齢:30歳、保険金額:10万米ドル、保険料払込期間:15年、プラン:低解約返戻金プラン ※ 返戻率:男性93.7% | ||

円ではなく、米ドルや豪ドルなどの外貨で運用していくのが外貨建て保険、

株式や債券などの運用実績によって、将来受けとれる保険金や解約返戻金が増減する保険を変額保険といいます。

両方とも終身保険や個人年金保険という形で契約することができ、運用成績次第では保険金や解約返戻金が当初よりも大きく上回る可能性がありますが、逆に成績が悪ければ解約返戻金が下回るという可能性もあります。

保険を兼ねた資産形成ができるという点は注目ですが、利率はそれほど高くありませんので、それなら保険料の安い収入保障保険に加入し、同時にイデコやNISAなどで自分で運用する方が効率が良いのではないかと個人的には思います。

医療保険

| 安さ | 5.0 |

|---|---|

| 保障の内容 | 2.0(特約による) |

| 病気の範囲 | 5.0 |

| 総合評価 | 3.0 |

| 保険料(月額) | 男性:1,531円 | 女性:1,683円 |

| 商品名:オリックス生命「新キュア」、年齢:30歳、保険料払込期間:終身払、入院日額:5,000円 ※ 先進医療特約付き | ||

様々な病気による入院・手術を保障してくれるのが医療保険です。1日の入院につき5,000円~1万円の給付、1回の手術で入院給付金の5倍~20倍が給付されるといった特徴があります。特約で通院保障や先進医療特約が用意されているのが一般的です。

「医療保険には入っておくべき」と考える方はとても多いですが、長期の入院にはあまり対応できず、給付金額もそれほど大きな額ではないため、個人的にはそれほどの魅力は感じていません。むしろ支払う保険料分を貯蓄しておく方が良いのではないか?という考えの方が最近は強いです。

ただし、若いうちであればとても安い保険料で加入することができるため、「大病をした場合の保険」として入っておくのも良いかと思います。

がん保険

| 安さ | 4.0 |

|---|---|

| 保障の内容 | 5.0 |

| 病気の範囲 | 2.0 |

| 総合評価 | 5.0 |

| 保険料(月額) | 男性:1,286円 | 女性:1,121円 |

| 商品名:朝日生命「スマイルセブンSuper」、年齢:30歳、保険料払込期間:終身払、7大疾病一時金:50万円 ※ 先進医療特約付き | ||

がんになった時、または治療を受けたときに高額な給付金を受け取ることができる保険です。がん保険によっては3大疾病、7大疾病、8大疾病をカバーするものもあります。

大した病気でない場合は手術費や入院費・通院費は大した金額にはならないので保険の必要性は薄いですが、病気は軽いものだけではありません。その最たるものが「がん」です。

公的保障や高額療養費制度が充実している日本でさえ、深刻化したがんの治療には場合によっては数百万円がかかってしまうこともあります。症状によっては健康保険(3割負担)がきかないような先進医療を必要とするケースもあり、高いものでは300万円前後もの治療費を自己負担で支払うことにもなりかねません。

また、治療で仕事を休んでいる分、何の備えもない場合は経済的にもかなり深刻な状況になってしまうことは目に見えていますが、がん保険は一回の給付金額が50万円~100万円(またはそれ以上)と多かったり、治療を受ける月ごとに10万円単位で受け取れるものもありますので、加入しておくことで経済的にかなりの助けになってくれるのです。

「がん保険なんて医療保険のついでに加入するものでは?」と考えている方も多いですが、そんなことはありません。むしろがん保険こそ相互扶助の精神に合致している商品であり、万が一の時に大きな助けになってくれる商品と言えるのです。

就業不能保険(所得補償保険)

| 安さ | 4.0 |

|---|---|

| 保障の内容 | 3.0 |

| 病気の範囲 | 3.0 |

| 総合評価 | 3.0 |

| 保険料(月額) | 男性:3,455円 | 女性:2,615円 |

| 商品名:アクサダイレクト生命「働けないときの安心」、年齢:30歳、給付金月額:15万円、保険期間:65歳まで、支払い対象外期間:60日 | ||

病気やケガで働けなくなったときに、60歳や65歳といった決められた期間まで毎月給付金が支払われるという保険です。

大黒柱が大病や大怪我をしてしまった際にかなり役に立ってくれますが、支払対象外期間が60日程度あること、そもそも就業不能状態の認定が少し厳しめなこと、サラリーマンには傷病手当金や充実の障害年金があることから、必要性については疑問視されてしまいがちな立ち位置となっています。

ただし、自営業の方(国民年金・国民健康保険加入者)は傷病手当金がなく、障害年金もサラリーマン家庭と比べると金額がかなり少ないため、就業不能保険の必要性はそれなりに高いと言えます。

保険料も高くなく、気軽に支払える範囲のため、自営業の家庭の場合は検討しても良いかと思います。

介護保険

| 安さ | 3.0 |

|---|---|

| 保障の内容 | 2.0 |

| 総合評価 | 2.0 |

| 保険料(月額) | 男性:3,075円 | 女性:3,665円 |

| 商品名:朝日生命「あんしん介護」、年齢:40歳、介護一時金額:500万円、保険料払込期間:終身払 | ||

要介護状態になったときに、年金や一時金を貰えるのが介護保険です。

日本は有数の長寿国であり、長い老後では介護状態になる可能性も低くはありません(75歳以上は約30%の確率!)。そのため、商品数こそ少ないですが、将来の介護状態に備えられるとして注目されつつある保険です。

現状では預貯金による備えが一般的ですが、「世話をしてくれる家族がいない」「預貯金だけではカバーできなそう」という場合は検討しても良いかと思います。

ただし、基本的には死亡保険やがん保険の方が必要性が高く、貯蓄をするならイデコやNISAを利用した方が良いため、まだまだ「他の保険を契約するついで」の立ち位置となっています。

iDeCo(イデコ)はメリットが大!?個人年金保険よりもイデコを利用しよう!

個人型確定拠出年金(別名:イデコ)とは簡単に言うと「大事な老後の資金を自分で用意していこう!」という制度です。

自分で証券会社を選択し、自分で投資信託を選び、毎月掛け金を支払って自分で運用していくというものです。60歳を過ぎたら年金として受け取りを開始できます。

国が後押ししている投資といった形であり、通常の投資よりも税制面で大きなメリットが用意されています。具体的には掛金が全額控除となり、運用収益も非課税となるため、この時点で非常に高いメリットとなっています。さらに60歳以降に受け取る時も、以下のように税制面でかなり優遇されています。

・年金受取:公的年金等控除の対象となる

・一括受取:退職所得控除の対象となる

個人事業主だけでなく会社員でも利用できますし、最近では主婦の方も利用できるようになっています(主婦の方は所得控除の恩恵をあまり受けないため、利用するメリットはあまりないですが・・)。もし個人年金保険を検討しているのであれば、まずはイデコを利用してみて、イデコの限度額を超えた時点で初めて個人年金保険を検討するのが良いかと思います。

ですが、投資初心者にはイデコを利用するための証券会社や投資信託を選ぶ際に混乱してしまう可能性が高いため、その辺の勉強や管理をするのが面倒・・という場合は個人年金保険で手軽に運用していっても良いと思います。

ただし、イデコはそれで諦めてしまうにはもったいないですので、もしイデコを利用する気があるのであれば、是非ともチャレンジしてみてもらえればと思います。

ちなみに、管理人のお勧め証券会社はSBI証券と楽天証券です。興味がある方は以下のリンク先をご覧ください。

- SBI証券のイデコ(iDeCo:個人型確定拠出年金)のメリットとデメリットを解説!管理人のポートフォリオも公開中

- 楽天証券のイデコ(iDeCo:個人型確定拠出年金)のメリットとデメリット、お勧めファンド、申込み前の注意点など

この2つであれば、イデコを開始するのに何の問題もないと思います。管理人だったら投資信託(ファンド)はどう選ぶか?も上の記事内に書いていますので、良ければ参考にしてみてください。

イデコについての全体的な解説、メリットとデメリットについては以下のページが役に立つかと思います。

個人型確定拠出年金「iDeCo(イデコ)」のメリットとデメリット、初心者が確実に押さえておきたい基本情報をまとめました

保険初心者がベストな保険を探すための5つのステップ

- [ステップ.1] 保険は本当に必要なのか

- [ステップ.2] 生命保険の選び方 ←今ここ

- [ステップ.3] 最新の生命保険ランキングTOP3

- [ステップ.4] 保険はどこから、誰から加入すべき?お勧め保険相談4選

- 保険相談前に読んで欲しい「生命保険・医療保険の基礎知識」

- [4-1] 最低限の基礎知識

- [4-2] 基本的な保険用語

- [4-3] 加入してはいけないダメ保険とは

- [4-4] 必ず把握しておきたい公的保障4選

- [4-5] 医療保険とがん保険、入るならどっち?

- [4-6] 医療保険とがん保険のベストな組み合わせ3選

- [4-7] 保険加入を期に健康的な生活を送ろう

- [ステップ.5] 保険相談の当日~その後に取るべき行動とは

- 契約前にチェックすべき「解決すべき疑問点」

- [5-1] 定期保険の選び方と疑問点

- [5-2] 収入保障保険の選び方と疑問点

- [5-3] 終身保険の選び方と疑問点

- [5-4] 学資保険の選び方と疑問点

- [5-5] 個人年金保険の選び方と疑問点

- [5-6] 医療保険の選び方と疑問点

- [5-7] がん保険の選び方と疑問点

興味があるところだけを読んでも良いですが、保険初心者の方は出来るだけステップ.1から順番に読んでもらえればと思います。

この記事を書いた人

- taka

- 当サイト「takaの保険節約術」運営者、1級ファイナンシャル・プランニング技能士、CFP®認定者。骨折&手術で身をもって保険の大切さを知って以降、独学で身に付けた保険の知識を紹介するようになりました。FPから紹介された保険の見直しもやってます。保険だけでなく安定度の高い資産運用方法を常に模索しています。ラーメン、焼肉、ラケットスポーツ好き。

保険契約を検討される際には、契約概要を必ずご確認下さい。

保険を探している方はこちらへどうぞ

スポンサーリンク